Consideraciones para el diseño de bases de datos relacionales destinadas a la información sobre los beneficiarios finales

2. Conceptos clave

a) ¿Qué es un beneficiario final?

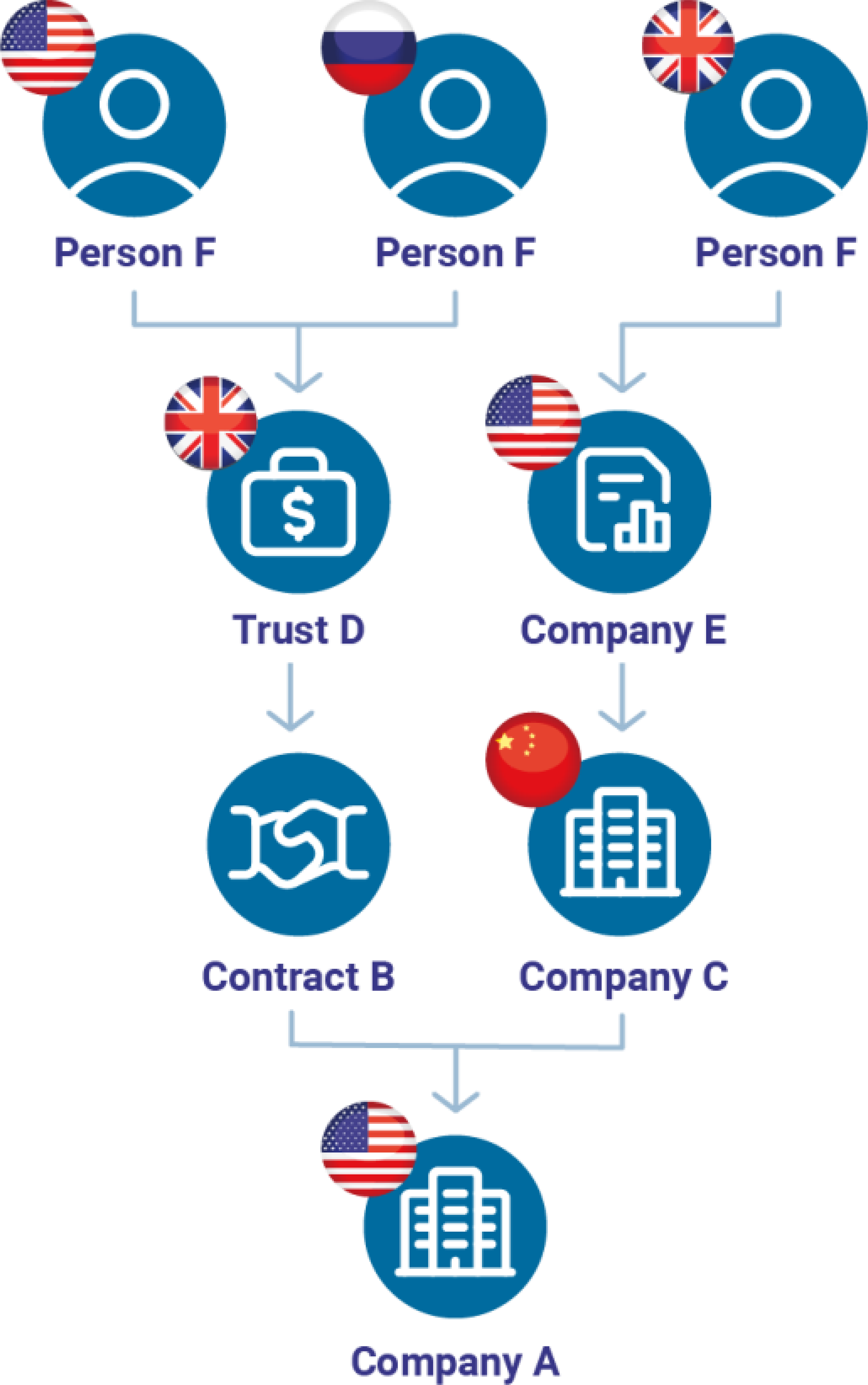

Un beneficiario final se define como una persona física que puede encontrarse al final de una cadena de titularidad y que se beneficia de la existencia de una empresa. A menudo, solo existe una relación única entre un beneficiario final y una empresa, pero a veces puede incluir una cadena de titularidad larga y compleja de varias entidades jurídicas.

Las estructuras de titularidad y control pueden ser complejas

Las personas pueden beneficiarse de las actividades de una empresa a través de la titularidad o el ejercicio de otra forma de control. Es frecuente que las personas posean diversas participaciones en una empresa que, en conjunto, las convierten en beneficiarias finales.

Los beneficiarios finales difieren de la titularidad legal. Las empresas pueden poseer o controlar a otras empresas y se conocen como sujetos de derecho. Históricamente, la transparencia sobre la titularidad de una empresa se centró en la titularidad legal o en el nivel de titularidad inmediatamente superior a una empresa.

El control y la titularidad de una empresa pueden cambiar con el tiempo. Son muchas las razones por las cuales las partes interesadas pueden beneficiarse si conocen las participaciones en la titularidad y el control de una empresa en un determinado momento en el pasado.

Los beneficiarios finales son internacionales. Es difícil obtener un panorama completo de la titularidad de las empresas con estructuras empresariales complejas en distintas jurisdicciones. El Manual de divulgación de los beneficiarios finales (en inglés) analiza este tema, además de cómo puede afectar el nivel de información divulgado en un registro.

Existen razones legítimas por las cuales las empresas no pueden declarar a todos sus beneficiarios finales. Uno de los Principios OO establece que los "datos deberían recopilarse en un registro central", pero hay matices en cuanto a cuáles son los datos que deberían publicarse. Este punto se analiza en el informe de políticas de OO sobre el acceso público a los datos.

El informe de políticas Beneficial ownership in law: Definitions and thresholds ofrece definiciones y explicaciones de muchos términos relacionados con los beneficiarios finales que se utilizarán a lo largo de este documento.

b) El Estándar de Datos sobre Beneficiarios Finales (BODS)

El Estándar de Datos sobre Beneficiarios Finales (BODS) brinda un formato de datos estructurados, junto con pautas orientadoras para reunir, compartir y utilizar datos sobre beneficiarios finales. Los datos del BODS se expresan en el formato Notación de objeto de JavaScript (JavaScript Object Notation, JSON), por lo que es adecuado para publicar datos en línea como datos abiertos y para transferir datos entre sistemas en un formato de intercambio de datos.

A continuación, se detallan algunas de las principales características del BODS:

i) Estructura de datos basados en declaraciones

El objetivo de una declaración de beneficiario final es favorecer la conexión de las entidades con sus beneficiarios finales en última instancia y ofrecer un registro auditable de beneficiarios finales a lo largo del tiempo.

Existen tres objetos JSON de nivel superior en el BODS. Estos son los siguientes:

El BODS utiliza estos objetos en declaraciones vinculadas para describir cómo una persona o entidad está conectada con otra entidad por medio de la titularidad o el control. Crear un vínculo entre las declaraciones ayuda a comprender las cadenas de titularidad cuando los beneficiarios finales son indirectos.

ii) Distintas categorías de titularidad y control

Una declaración de beneficiario final debería poder describir los diversos mecanismos mediante los cuales se ejerce la titularidad y el control de una entidad.

El BODS contiene una lista de códigos de tipos de participación para presentar los códigos recomendados y las descripciones explicativas. Actualmente, se está trabajando para agregar nuevos códigos a la lista a fin de contribuir a este requisito.

iii) Auditabilidad

Una serie de declaraciones de beneficiarios finales debería contener un registro de auditoría reproducible de los cambios realizados en el tiempo. Para lograrlo, las declaraciones publicadas del BODS deberían ser tratadas como un libro mayor de solo escritura, donde se realicen nuevas declaraciones para modificar los datos contenidos en las declaraciones anteriores y estas nuevas declaraciones se agreguen al libro mayor.

Para apoyar la auditabilidad, uno de los requisitos básicos de una base de datos de beneficiarios finales es que pueda generar un conjunto de declaraciones que describan a los beneficiarios finales de una entidad en cualquier momento del presente o el pasado. Esto exige la duplicación de algunos datos básicos, lo que exige una mayor capacidad de almacenamiento de datos.

iv) Identificadores

Una declaración de beneficiario final debería utilizar identificadores para identificar una declaración sobre persona, entidad o titularidad o control. Por consiguiente, lo ideal sería que cada persona o entidad se identifique con un identificador único en un esquema de identificación.

Identificadores de declaraciones

En la documentación sobre el BODS, se brindan indicaciones para la creación de declaraciones sobre entidad, persona y titularidad o control. Dos declaraciones distintas nunca DEBERÍAN tener el mismo identificador, y una vez que se asigna un identificador a una declaración, este NO DEBERÍA cambiarse.

Identificador del mundo real

En la documentación sobre el BODS, se proporciona orientación técnica sobre las mejores prácticas en lo referente a los identificadores del mundo real. En particular, cabe señalar lo siguiente:

- Los identificadores de entidades cuentan con campos separados para el esquema y el identificador.

- Los identificadores de persona también cuentan con campos separados para el esquema y el identificador, aunque podrían ser almacenados de manera interna, posiblemente en forma cifrada, y no publicados.

v) Exenciones y otra información faltante

Cuando las empresas no pueden declarar información sobre los beneficiarios finales, deberían quedar claros los motivos por los cuales no pueden hacerlo.

Las declaraciones sobre entidad (unspecifiedEntityDetails) y persona (unspecifiedPersonDetails) contienen objetos para declarar la información faltante. Estos objetos incluyen un valor de la lista de códigos UnspecifiedReason y otro valor con una descripción textual para cualquier información complementaria.