La titularidad de las empresas en el punto de mira: El papel de la transparencia de los beneficiarios reales en la transición energética

Cómo incorporar la transparencia y la rendición de cuentas en la transición energética

El cambio a las energías limpias como fuentes primarias de energía a escala mundial requiere una profunda transformación en los países que producen las materias primas de las que dependen los sistemas energéticos del mundo, muchos de los cuales son economías emergentes. La sustitución de los combustibles fósiles creará riesgos para los países cuyas economías dependen del petróleo, el gas y el carbón, como la pérdida de ingresos y el deterioro tanto de las cantidades como de los estándares de inversión. Mientras tanto, el auge previsto en el sector de los minerales críticos podría replicar algunos de los riesgos de gobernanza experimentados en la extracción de combustibles fósiles.

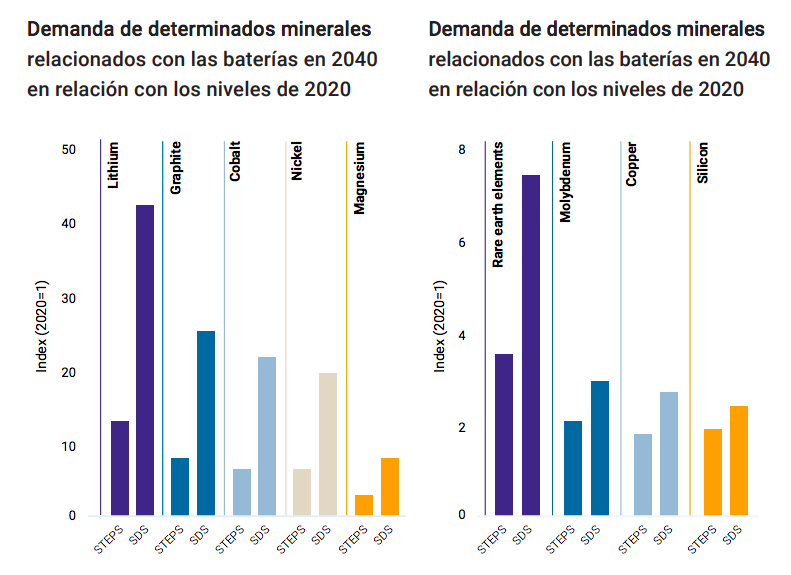

Figura 3. Crecimiento previsto de la demanda de energías renovables y minerales seleccionados

Fuente: Reproducido de AIE (2021), El papel de los minerales críticos en la transición energética limpia, resumen.

Demanda agregada de minerales de una serie de tecnologías de energía limpia, según el escenario de políticas establecidas (STEPS) de la AIE y el escenario de desarrollo sostenible (SDS). La AIE señala que la demanda de minerales prevista depende del rigor de las políticas climáticas (que se refleja en la diferencia entre STEPS y SDS) y de las vías de desarrollo tecnológico.

Tradicionalmente, los retos políticos y económicos como los flujos financieros ilícitos [31] y la corrupción, los conflictos y una gobernanza deficiente se han asociado con la dependencia de la riqueza derivada de los recursos naturales. Según la “teoría de la maldición de los recursos”, estos desafíos se consideran específicos a los países ricos en recursos debido a la falta de supervisión pública y fiscalización del gasto público. [32] Si bien hay controversia sobre la naturaleza y la causalidad de la maldición de los recursos, es evidente que el aumento previsto de la demanda de minerales críticos significa que el debate sobre el papel potencial de los recursos naturales respecto al desarrollo sigue siendo tan relevante como siempre. Se necesitan esfuerzos adicionales y recursos por parte de los gobiernos, las empresas y la sociedad civil para promover la rendición de cuentas en el sector de la energía limpia, y serán más eficaces cuanto antes se pongan en marcha.

A medida que los países van poniendo fin a la producción de combustibles fósiles, la transparencia de los beneficiarios reales puede seguir ayudando a prevenir la corrupción y los flujos financieros ilícitos, y contribuir a fortalecer la generación de ingresos y fomentar la confianza de los ciudadanos. Sobre la base de las lecciones aprendidas con las energías no renovables, la transparencia de los beneficiarios reales también debería formar parte de la arquitectura de las cadenas de valor de energías limpias, desde la producción de minerales críticos hasta la distribución de electricidad, y como un medio de apoyar una gobernanza eficaz de los recursos naturales. Por último, la información sobre los beneficiarios reales puede ser un activo para las empresas e inversores que deseen contribuir a una transición energética justa mediante compromisos ESG y normas sobre emisiones.

El papel de la transparencia de los beneficiarios reales en la sustitución progresiva de los combustibles fósiles

La lucha contra la corrupción en los países ricos en recursos

La lucha contra la corrupción es fundamental para garantizar que los recursos naturales se utilicen de manera responsable y que promuevan el desarrollo sostenible. [33] Existen riesgos de corrupción a lo largo de las cadenas de valor de las energías no renovables, desde la concesión de los derechos de explotación de minerales, petróleo y gas hasta la regulación y gestión de las operaciones. [34] Para contribuir a la lucha contra la corrupción, la información de los beneficiarios reales debe estar disponible en cada paso. Por ejemplo, la transparencia de los beneficiarios reales de las empresas a las que se otorgan derechos de minería ayuda a impedir actividades de soborno y detectar conflictos de intereses. [35] La experiencia revela que para ser eficaces, los esfuerzos anticorrupción deben ir más allá de la transparencia, de modo que incluyan medidas activas para asegurar que se disemina la información para aumentar la rendición de cuentas. [36] Las medidas tienen la mayor repercusión cuando cuentan con el apoyo de los funcionarios públicos y promueven una amplia participación cívica. Intervenciones como el programa Opening Extractives han tenido en cuenta estas enseñanzas y las han incorporado tanto en los objetivos como en la metodología.

Priorización de la transparencia de los beneficiarios reales en el sector extractivo: programa Opening Extractives

Opening Extractives es un ambicioso programa de alcance mundial que se propone transformar la disponibilidad y el uso de los datos de beneficiarios reales para lograr una gobernanza eficaz en el sector extractivo.

El programa proporcionará apoyo continuado y plurianual a unos 10 países socios para que puedan divulgar la titularidad de empresas extractivas. Asimismo, promoverá el uso de estos datos para mejorar la gobernanza de los recursos naturales.

El programa combina el compromiso político y técnico como apoyo a los países para que implementen reformas en lo referente a los beneficiarios reales y para permitir el uso de los datos por parte de los gobiernos, la sociedad civil y las empresas. El EITI y Open Ownership gestionan el programa conjuntamente.

Los hallazgos y las pruebas del programa se comunicarán a escala mundial, aprovechando las herramientas y los conocimientos desarrollados para fomentar la repercusión más allá de los países seleccionados.

El programa tiene como objetivo que, para finales de 2025, se hayan logrado mejoras claras en la movilización de recursos nacionales del sector extractivo en hasta once países. Para ello, se centra en tres resultados clave:

- Asegurar que los actores del gobierno, el sector y la sociedad civil tengan mayor acceso a información exhaustiva y fiable sobre los titulares finales de las empresas del sector extractivo.

- Permitir que los actores del gobierno, el sector y la sociedad civil identifiquen y aborden con mayor facilidad los riesgos relacionados con la titularidad oculta, que pueden incluir corrupción y mala administración.

- Promover la transparencia de los beneficiarios reales en las industrias extractivas —y en otros sectores— en un mundo afectado por la COVID-19, documentando y comunicando el impacto y los resultados del programa.

Detener los flujos financieros ilícitos

La corrupción desvía los ingresos derivados de los recursos naturales, mientras que los flujos financieros ilícitos representan el movimiento de estos fondos a través de las fronteras. Frente al declive estructural a largo plazo de la industria de los combustibles fósiles, los actores de los sectores del petróleo y el gas anticipan un alto riesgo de que se produzcan flujos financieros ilícitos en la transición energética. [37] Durante mucho tiempo, diversos actores involucrados en el sector extractivo han empleado prácticas para encubrir su titularidad como medio con el que evadir impuestos y ocultar vínculos con funcionarios gubernamentales. [38] Esto incluye utilizar titulares nominales o apoderados en lugar de beneficiarios reales y establecer estructuras de propiedad [39] complejas que se encuentran en centros financieros extraterritoriales (OFC) con pocos o ningún requisito de transparencia. [40] Según la OCDE, el uso de OFC por parte de los grandes operadores petroleros independientes es excepcional y queda en gran medida sin explicar:

“Si bien los OFC son una característica controvertida aunque consolidada de la globalización, un promedio de apenas el 18 % de las filiales de las 100 principales corporaciones mundiales son propiedad de holdings empresariales afincados en OFC. En cambio, el 97 % de las filiales de empresas de comercio [petroleras] independientes son propiedad de holdings empresariales con sede en OFC”. – Organisation for Economic Co-operation and Development [41]

La transparencia de los beneficiarios reales puede contribuir a frenar los flujos financieros ilícitos relacionados con la extracción de combustibles fósiles a través de sociedades ficticias que se presentan como vehículos corporativos legítimos, incluso en un momento de disminución de la producción de estos recursos. Más allá de la divulgación, también existe la necesidad de que haya sistemas de verificación que puedan confirmar la identidad de las personas designadas como beneficiarios reales en un registro, [42] ya que la práctica de realizar declaraciones erróneas sigue siendo habitual en algunos países ricos en recursos. [43]

Fortalecer la movilización de recursos nacionales

Reducir la demanda mundial de combustibles fósiles es fundamental para la transición energética, pero las economías emergentes con grandes yacimientos de combustibles fósiles todavía necesitan la oportunidad de crecer e invertir en el desarrollo humano. [44] Esto requiere una movilización efectiva de recursos nacionales, lo que incluye para ayudar a asegurar que los países puedan manejar su transición energética de manera equitativa, como, por ejemplo, con el apoyo a grupos vulnerables como los que trabajan en el sector extractivo y se enfrentan a una pérdida de medios con los que ganarse el sustento. Respecto a los países con industrias extractivas lucrativas y un alto grado de dependencia de los combustibles fósiles, la pérdida de ingresos en la transición presenta un enorme desafío.

Por ejemplo, en Nigeria, alrededor del 65 % de los ingresos del gobierno provienen del sector del petróleo y el gas, y el flujo total de ingresos de todas las fuentes ascendió a 32 600 millones de USD en 2018. [45] A medida que se produce el cambio energético, la transparencia de los beneficiarios reales puede apoyar la movilización efectiva de los recursos nacionales de las actividades restantes relacionadas con los combustibles fósiles.

Por ejemplo, la OCDE señala que los beneficiarios reales son clave para la transparencia fiscal:

“ “La transparencia fiscal es una de las soluciones para hacer frente a los flujos financieros ilícitos, ya que requiere que los gobiernos aseguren la disponibilidad de información legal y sobre los beneficiarios reales, información contable y bancaria, el acceso a esa información y su intercambio efectivo con socios extranjeros. Esto permite a las autoridades fiscales tener una imagen completa de los asuntos de los contribuyentes para abordar la cuestión de la evasión fiscal y mejorar la movilización de los recursos nacionales. Más allá de la evasión fiscal, la transparencia fiscal también es un arma poderosa contra otras formas de flujos financieros ilícitos, como la corrupción y el blanqueo de capitales”. [46]

Asegurar que las empresas de titularidad estatal operen a favor del beneficio público

Por último, se debe prestar especial atención a las empresas de titularidad estatal (ETE), como las empresas petroleras nacionales. La estructura de beneficiarios reales de una ETE, como una empresa petrolera nacional, puede ser muy compleja, pero es importante, ya que ofrece a los ciudadanos la garantía de que la empresa funciona a favor del beneficio público y también proporciona a las empresas la información de mercado que necesitan para realizar una planificación eficaz. [47] La OCDE prevé que las empresas petroleras nacionales desempeñen un papel cada vez más importante en la recaudación de capital para responder a las crisis macrofiscales que surjan en los países productores de combustibles fósiles, lo que incluye como resultado de la pandemia. [48] El Natural Resource Governance Institute (NRGI) recomienda que los gobiernos adopten un papel activo a la hora de dirigir sus empresas petroleras nacionales y gestionar los riesgos económicos asociados con la transición energética. [49] El NRGI también recomienda que las ETE divulguen sus beneficiarios reales: [50]

“…la ETE debe comunicar sus beneficiarios reales, incluido el nombre legal del organismo, agencia o departamento estatal implicado. También debe identificar sus filiales y empresas conjuntas, y trabajar para divulgar los nombres y los beneficiarios reales de las entidades que poseen acciones de estas entidades”. – Natural Resource Governance Institute [51]

Asimismo, también señalan que los datos de beneficiarios reales pueden combinarse con otros datos, como la información sobre personas políticamente expuestas, para identificar posibles conflictos de intereses, incluidos los intereses creados que pueden registrar los procesos de política relacionados con la transición. [52]

El papel de la transparencia de los beneficiarios reales en el cambio hacia la energía limpia

Si bien conlleva riesgos sociales y de gobernanza, es esencial un mayor desarrollo de la energía limpia para reducir las emisiones de gases de efecto invernadero. Algunos de dichos riesgos son similares a los que se han encontrado tradicionalmente en los sectores del petróleo, el gas y la minería. Pese a que es necesario contar con un conjunto amplio de estrategias de gobernanza para tener en cuenta tales riesgos, la información sobre los beneficiarios reales debe influir en la tarea de afianzar mecanismos de transparencia y rendición de cuentas a lo largo de las cadenas de valor de las energías limpias.

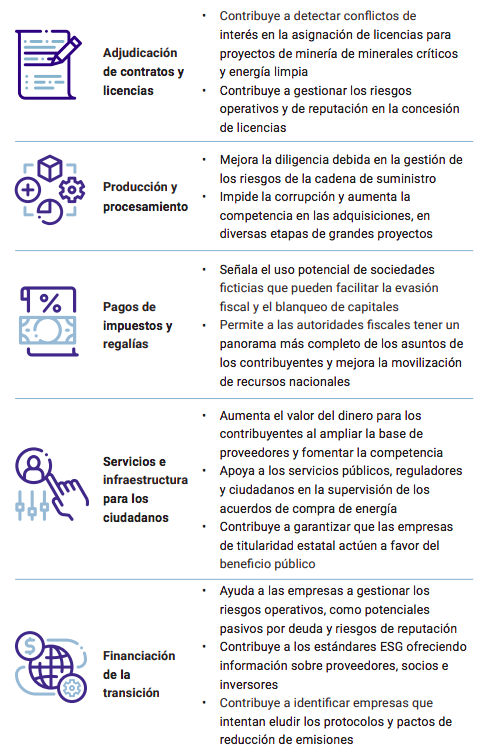

Tabla 1. El papel potencial de la transparencia de los beneficiarios reales en las cadenas de valor de la energía limpia

Mitigación de riesgos y peligros para los productores de minerales críticos

Los minerales críticos son la base de las cadenas de suministro de la energía limpia. Estos incluyen recursos como el litio, el grafito, el níquel, el cobalto y el manganeso para el almacenamiento de baterías; el cobre y el aluminio para las redes eléctricas; y elementos de tierras raras para las turbinas eólicas. [53] Las economías en desarrollo y emergentes representan probablemente una proporción significativa de estos minerales, algunas de las cuales se encuentran en entornos de gobernanza débiles. Por ejemplo, la República Democrática del Congo produce alrededor del 70 % del cobalto mundial, y se espera que las reservas de cobre procedan de lugares como justamente la República Democrática del Congo, Indonesia, Mongolia y el Perú. [54] El creciente énfasis en este sector significa que habrá nuevos participantes en el mercado (por ejemplo, productores y proveedores) y predice la aparición de riesgos en los nuevos países productores. Allí donde la gobernanza del sector minero ya es débil, los países con grandes yacimientos de minerales críticos pueden ser vulnerables a la corrupción y la inestabilidad política. [55]

El aumento de la demanda de minerales críticos podría conducir a un auge de la inversión minera. La experiencia demuestra que los auges de la minería pueden aumentar los incentivos para la corrupción, el comportamiento de búsqueda de rentas y la mala administración económica. [56] Es importante que esta experiencia no se repita en los países que suministran minerales críticos a cadenas de valor de las energías limpias, ya que hay quien advierte de la posibilidad de que surja una “maldición de los recursos verdes”. [57] Un incremento de la inversión también podría crear incentivos para desarrollar la minería en zonas ambiental y socialmente sensibles. [58] Esto podría hacer que procesos como las evaluaciones del impacto ambiental y social, la adquisición de tierras y las consultas comunitarias sean más controvertidas, y quizás ocasionar daños a las personas y al medio ambiente.

Los países productores y consumidores y las empresas pueden mitigar estos riesgos priorizando la buena gobernanza en sus cadenas de suministro de minerales. [59] Esto incluye permitir el suministro y el acceso a información fiable sobre las personas que invierten y se benefician del desarrollo de estos recursos. Debido a la globalización de las cadenas de valor de la energía, el hecho de contar con requisitos rigurosos de información sobre los beneficiarios reales y registros públicos centrales, tanto en los países productores como en los países consumidores, ofrecerá una mejor visibilidad de las estructuras transnacionales de las empresas y de las cadenas de suministro. [60] La adopción de un estándar de datos abiertos para la publicación de información sobre beneficiarios reales, como el Beneficial Ownership Data Standard, puede contribuir a garantizar que los conjuntos de datos nacionales estén bien estructurados, sean interoperables con otros conjuntos de datos (beneficiarios reales) y ser fácilmente comprendidos por investigadores nacionales e internacionales, así como por la sociedad civil, investigadores y periodistas. [61]

Fortalecer la transparencia a lo largo de las cadenas de valor de las energías limpias

La transición energética también dará lugar a un aumento del despliegue de proyectos de energías limpias. Estos podrían enfrentarse a muchos de los mismos desafíos ambientales, sociales y de gobernanza que ya están bien documentados en los sectores del petróleo, el gas y la minería. Las lecciones aprendidas de la gobernanza de la energía no renovable pueden ayudar a anticipar y abordar los riesgos en el sector de las energías limpias, y a definir las normas y medidas de gobernanza necesarias para asegurar una transición justa.

El riesgo es mayor para los nuevos países productores, donde puede haber menos conciencia acerca de las reformas de gobernanza, como la divulgación de los beneficiarios reales. Los países con minerales críticos pueden estar impacientes por desarrollar industrias de procesamiento, almacenamiento y transporte, como el procesamiento de minerales y la fabricación de plantas de baterías y, por ello, reducir los estándares para atraer a los inversores. Los grandes flujos de capital hacia esas industrias pueden atraer a actores sin escrúpulos que deseen influir en los acuerdos de concesión de licencias — como la concesión de licencias eólicas y solares — en beneficio de intereses creados. [62] La transparencia de los beneficiarios reales puede ayudar a mitigar el riesgo de que personas políticamente expuestas obtengan acceso a oportunidades de negocio en las industrias emergentes de energías limpias, y también puede contribuir a detectar el uso de sociedades ficticias con fines ilícitos.

Por ejemplo, en Europa, todavía se están desarrollando industrias de procesamiento, almacenamiento y transporte para permitir la producción de litio y hay empresas captando capital para explotar plenamente estas industrias. [63] Países como Portugal y Serbia pueden proporcionar fuentes críticas de litio para la emergente industria paneuropea de baterías. [64] Habrá que seguir avanzando en la aplicación eficaz de los registros de beneficiarios reales para salvaguardar estas industrias, de conformidad con las directivas de la Unión Europea contra el blanqueo de capitales. [65]

Revelar acuerdos de compra de energía

Por último, la transición energética debe incluir no solo un cambio hacia la energía limpia, sino también la ampliación del acceso a la electricidad. Los contratos llamados “contratos de compra de energía” (CCE) ocupan un lugar central de los proyectos de generación de electricidad. Son decisivos para acuerdos de distribución eficaz de la energía, y unas malas condiciones pueden conducir a resultados perjudiciales, como pagos excesivos a proveedores, exceso de capacidad, deuda e inestabilidad de la red. [66] Los CCE a menudo incluyen actores e inversiones del sector público, pero sus condiciones no siempre se divulgan. [67]

El Energy for Growth Hub, una red de investigación formada por universidades y centros de estudios muy destacados, incluye los datos sobre beneficiarios reales en la información que debe divulgarse obligatoriamente en los CCE porque “es esencial que los servicios públicos/reguladores mantengan su capacidad de supervisión y gestionen cuestiones como los impuestos o la responsabilidad civil”. [68] La información sobre los beneficiarios reales cumple una función similar para los CCE, como lo hace en las adquisiciones: mitigar los conflictos de intereses, optimizar el valor del dinero de los contribuyentes, fomentar la competencia y aumentar la rendición de cuentas ante el público.

Algunos países han comenzado a tener en cuenta esta recomendación. Por ejemplo, a finales de 2021, Kenya Power comenzó a exigir a los proveedores que divulgaran sus beneficiarios reales para ayudar a “exponer las operaciones con información privilegiada y otros posibles conflictos de intereses”. [69] Esto sucedió posteriormente a la puesta en marcha de un grupo de trabajo presidencial para examinar algunos de los CCE del país, y un informe del Auditor General que apuntaba a conflictos de interés en los contratos adjudicados por Kenya Power y el Ministerio de Energía. [70]

Seguimiento de la financiación privada en la transición

Se están destinando amplios recursos financieros a la transición energética. La COP26 dio lugar a nuevas iniciativas de transición justa que incluyen promesas gubernamentales [71] y compromisos voluntarios en los sectores financiero, industrial y empresarial. [72] La transparencia de los beneficiarios reales puede hacer que la financiación privada de la transición sea más transparente y responsable ante el bien público al apoyar los compromisos conforme a los estándares económicos, sociales y de gobernanza. También puede contribuir a tener en cuenta las emisiones asociadas a las actividades empresariales.

Junto con los compromisos de los países de reducir las emisiones de gases de efecto invernadero se están elaborando nuevos objetivos de inversión y normas de elaboración de informes sobre la sostenibilidad para el sector privado. El objetivo es garantizar que la financiación privada refuerce las políticas nacionales y que los inversores dispongan de información fiable sobre los riesgos climáticos.

Estándares ambientales, sociales y de gobernanza

La investigación sobre el uso de los datos de beneficiarios reales por parte del sector privado muestra una tendencia ascendente de los estándares voluntarios en torno al desempeño ESG de las empresas. A su vez, los estándares y marcos ESG pueden reforzar los incentivos para divulgar y utilizar los datos de beneficiarios reales. [73] El sector privado utiliza la información sobre los beneficiarios reales para tener un mejor conocimiento sobre los proveedores, los socios y los inversores. [74] Esto puede ayudar a gestionar los riesgos operativos, como los posibles pasivos por deuda, así como los riesgos de reputación. [75]

Los datos de beneficiarios reales de alta calidad y accesibles al público permiten a cualquier inversor o empresa determinar cuáles son los verdaderos propietarios de las empresas y visualizar complejas estructuras de propiedad transnacionales, como las que caracterizan las cadenas de valor de la energía. [76] Los requisitos de divulgación de los beneficiarios reales ofrecen un claro indicador clave del desempeño que podría incorporarse a los marcos ESG que se están elaborando para apoyar la transición energética, [77] en forma de estándar de gobernanza para complementar las normas sociales y ambientales. Por ejemplo, la divulgación de los beneficiarios reales se incluye en el estándar de petróleo y gas de la Global Reporting Initiative, que se presentó en 2021 para ayudar a posicionar a las empresas a fin de que “demostraran rendición de cuentas por los efectos que causan y de qué forma están realizando la transición a un futuro con bajas emisiones de carbono”. [78]

Emisiones y contabilidad de las emisiones

Las expectativas públicas y los estándares de la industria están aumentando para que las empresas sean responsables por las emisiones y los impactos sociales de sus cadenas de valor. La transparencia de los beneficiarios reales puede ayudar en la supervisión y la diligencia debida de las actividades de la empresa. Por otra parte, hacer pública la información sobre quién es el titular y se beneficia de las actividades empresariales puede fomentar una mayor rendición de cuentas y confianza.

Por ejemplo, en virtud del Greenhouse Gas Protocol, las empresas deben informar de tres tipos de emisiones:

- Emisiones directas de fuentes controladas por la empresa o de su propiedad;

- Emisiones indirectas de la energía que se compra; y

- Todas las demás emisiones asociadas a las actividades de una empresa. [79]

La información sobre los beneficiarios reales puede contribuir a identificar a quienes intentan eludir dicho protocolo. Por ejemplo, una empresa podría integrar entidades adicionales y desdibujar la titularidad compartida para encubrir las actividades con altas emisiones de una sola entidad. Conocer quién posee y controla realmente las empresas utilizadas en la subcontratación es especialmente importante para permitir que los gobiernos y los grupos de la sociedad civil puedan exigir a las empresas que rindan cuentas por sus compromisos. [80] Se debería adoptar un enfoque similar para las declaraciones y los pactos relacionados con el clima, como la Declaración de Transición Mundial del Carbón a la Energía Limpia de 2021. [81] En este caso, la transparencia de los beneficiarios reales puede utilizarse para realizar un seguimiento de las inversiones de las instituciones financieras signatarias a fin de garantizar que estén diversificando activamente sus carteras al trasladar su interés del carbono a las energías limpias.

Notas finales

31. Los flujos financieros ilícitos se definen como “el movimiento de dinero a través de fronteras, que es ilegal en su origen (por ejemplo, corrupción, contrabando), su transferencia (por ejemplo, evasión fiscal) o su uso (por ejemplo, financiación de actividades terroristas)”. Fuente: FMI (8 de marzo de 2021), The IMF and the Fight Against Illicit and Tax Avoidance related Financial Flows. Obtenido de https://www.imf.org/en/About/Factsheets/Sheets/2018/10/07/imf-and-the-fight-against-illicit-financial-flows el 25.02.2022.

32. En términos más generales, la maldición de los recursos (también conocida como “la paradoja de la abundancia”) es el fracaso de muchos países ricos en recursos a la hora de beneficiarse plenamente de su riqueza de recursos naturales, y de que los gobiernos de estos países respondan eficazmente a las necesidades de bienestar público. Para consultar un breve resumen, véase https://resourcegovernance.org/sites/default/files/nrgi_Resource-Curse.pdf. Página consultada el 24 de febrero de 2022.

33. EITI (23 de noviembre de 2021), La búsqueda de puntos en común en el camino de la transición energética. Obtenido de https://eiti.org/es/blog/busqueda-puntos-en-comunen-el-camino-transicion-energetica el 11.02.2022.

34. Centro de desarrollo de la OCDE (18 de agosto de 2016), Corruption in the ExtractiveValue Chain: Typology of Risks, Mitigation Measures and Incentives, Executive Summary. Obtenido de https://www.oecd-ilibrary.org/sites/9789264256569-2-en/index.html?itemId=/content/component/9789264256569-2-en el 11.02.2022.

35. EITI (junio de 2019), Transparency in the First Trade, p. 5. Obtenido de https://eiti.org/files/documents/eiti_commodity_trading_transparency_may2019_web_0.pdf el 11.02.2022.

36. Eisen, N. et al. (2020), The TAP-Plus Approach to Anti-corruption in the Natural Resource Value Chain, Brookings Institution. Obtenido de https://www.brookings.edu/research/the-tap-plus-approach-to-anti-corruption-in-the-natural-resource-value-chain/ el 24.02.2022.

37. Porter, D. y C. Anderson (2021), Illicit Financial Flows in Oil and Gas Commodity Trade: Experience, Lessons, and Proposals, IFFs and Oil Commodity Trading Series, OCDE, p. 13.

38. Openness in Natural Resources Working Group de la Alianza para el Gobierno Abierto (febrero de 2016), Disclosing beneficial ownership information in the natural resource sector. Obtenido de https://opengovpartnership.org/wp-content/uploads/2019/05/FIN20OGP20Issue20Brief20BO20Disc1.pdf el 24.2.2022.

39. Ibid.

40. Los paraísos fiscales son jurisdicciones que permiten a empresas y particulares escapar del control fiscal y otras regulaciones financieras de una jurisdicción al trasladar su dinero a una ubicación extraterritorial con menos regulaciones. Se calcula que los paraísos fiscales cuestan colectivamente a los gobiernos al menos 500 000 millones de USD al año en pérdidas de ingresos de impuestos de sociedades. Fuente: Shaxon, N. (septiembre de 2019), Tackling Tax Havens, FMI: Finance and Development, p. 7. Obtenido de https://www.imf.org/external/pubs/ft/fandd/2019/09/pdf/tacklingglobal-tax-havens-shaxon.pdf el 23.02.2022.

41. Porter, D. y C. Anderson (2021), Illicit Financial Flows in Oil and Gas Commodity Trade: Experience, Lessons, and Proposals, IFFs and Oil Commodity Trading Series, OCDE, p.14-15.

42. Para obtener más información, véase https://www.openownership.org/uploads/oo-briefing-verification-briefing-2020-05.pdf. Página consultada el 8 de marzo de 2022.

43. Para conocer un ejemplo, véase https://www.openownership.org/resources/early-impacts-of-public-beneficial-ownership-registers-ukraine/. Página consultada el 8 de marzo de 2022.

44. El Pacto Climático de Glasgow, resultante de la Conferencia de las Partes de 2021 (COP26), hizo explícito este desafío al incluir la primera referencia a la reducción gradual del uso de combustibles fósiles y la eliminación gradual de las subvenciones en un acuerdo de la Convención Marco de las Naciones Unidas sobre el Cambio Climático. Para obtener más información, véase https://www.lse.ac.uk/granthaminstitute/wp-content/uploads/2021/12/Lessons-from-COP26-for-financingthe-just-transition.pdf. Página consultada el 25 de febrero de 2022.

45. EITI (24 de enero de 2022), Nigeria: Revenue Collection. Obtenido de https://eiti.org/es/implementing_country/32#revenue-collection el 25.02.2022.

46. OCDE (2021), Tax Transparency in Africa: Africa Initiative Progress Report, Global Forum on Transparency and Exchange of Information for Tax Purposes, p. 16. Obtenido de https://www.oecd.org/tax/transparency/documents/Tax-Transparency-in-Africa-2021.pdf el 28.02.2022.

47. La información sobre los beneficiarios reales también puede contribuir a auditar el uso de los recursos por parte de las ETE junto con el seguimiento de su repercusión en la economía y los sectores en los que operan, y puede arrojar luz sobre las actividades transfronterizas de estas empresas y hacer más evidente la influencia gubernamental sobre los asuntos empresariales. Fuente: Lord, J. (enero de 2021), State-owned enterprises: a new frontier, Open Ownership. Obtenido de https://www.openownership.org/blogs/state-owned-enterprises-a-new-frontier/ el 03.03.2022.

48. Porter, D. y C. Anderson (2021), Illicit Financial Flows in Oil and Gas Commodity Trade: Experience, Lessons, and Proposals, IFFs and Oil Commodity Trading Series, OCDE.

49. Manley, D. y P. Heller (febrero de 2021), Risky Bet: National Oil Companies in the Energy Transition, Summary, NRGI. Obtenido de https://resourcegovernance.org/sites/default/files/documents/risky-bet-national-oil-companies-in-the-energy-transition-summary.pdf el 25.02.2022.

50. Esto está en consonancia con las recomendaciones de Open Ownership sobre la divulgación efectiva de los beneficiarios reales de las ETE, que ya se están integrando en una próxima versión del Beneficial Ownership Data Standard. Para obtener más información, véase https://www.openownership.org/blogs/state-owned-enterprisesand-beneficial-ownership-disclosures/. Página consultada el 9 de marzo de 2022.

51. NRGI (enero de 2022), Anticorruption Guidance for Partners of State-Owned Enterprises: Full guidance, p. 63. Obtenido de https://soe-anticorruption.resourcegovernance.org/files/anticorruption_guidance_for_partners_state_owned_enterprises.pdfel 03.03.2022.

52. Sayne, A. (21 de mayo de 2020), The Proof is in the Politics: Fossil Fuel Interests and Domestic Energy Transitions, NRGI. Obtenido de https://resourcegovernance.org/blog/proof-politics-fossil-fuel-interests-and-domestic-energy-transitions el 24.02.2022.

53. AIE (mayo de 2021), World Energy Outlook: The Role of Critical Minerals in Clean Energy Transitions. Obtenido de https://www.iea.org/reports/the-role-of-critical-minerals-inclean-energy-transitions el 01.03.2022.

54. Gillies, A., Shafaie, A. y P. Heller (8 de junio de 2021), G7 Countries Cannot SecureCritical Minerals Without Tackling Governance and Corruption, NRGI. Obtenido de https://resourcegovernance.org/blog/g7-countries-cannot-secure-critical-minerals-without-tackling-governance-and-corruption el 01.03.2022.

55. Ibid.

56. Knutsen, C. H., Kotsadam, A., Olsen, E. H. y T. Wig (2017), Mining and Local Corruption in Africa, American Journal of Political Science, vol. 61, n.º 2, p. 320–334. Obtenido de http://www.jstor.org/stable/26384734 el 04.03.2022.

57. Para consultar ejemplos, véase https://www.environmentalpeacebuilding.org/conferences/2nd-international-conference-on-environmental-peacebuilding/agenda/show/1845. Página consultada el 28 de febrero de 2022.

58. Miranda, M. et al. (2003), Mining and Critical Ecosystems: Mapping the Risks, Institutode Recursos Mundiales. Obtenido de http://pdf.wri.org/mining_critical_ecosystems_full.pdf el 04.03.2022.

59. OCDE (2021), Frequently Asked Questions: How to address bribery and corruption risks in mineral supply chains. Obtenido de https://mneguidelines.oecd.org/faq-how-toaddress-bribery-and-corruption-risks-in-mineral-supply-chains.pdf el 01.03.2022.

60. Las investigaciones transfronterizas pueden ayudar a los países a protegerse contra la interferencia de personas políticamente expuestas y malhechores. Fuente: OCDE (2021), Frequently Asked Questions: How to address bribery and corruption risks in mineral supply chains.

61. El Beneficial Ownership Data Standard fue desarrollado por Open Ownership y la Open Data Services Co-operative. Para obtener más información, véase https://standard.openownership.org/en/0.2.0/. Página consultada el 8 de marzo de 2022.

62. EITI (23 de noviembre de 2021), La búsqueda de puntos en común en el camino de la transición energética.

63. Karunaratne, N. (enero de 2021), Investor Academy: Picking the winners of the electric vehicle revolution, Investors’ Chronicle. Obtenido de https://www.investorschronicle.co.uk/news/2021/01/28/race-to-riches/ el 24.02.2022.

64. Peel, M. y H. Sanderson (31 de agosto de 2020), EU sounds alarm on critical raw materials shortages. Obtenido de https://www.ft.com/content/8f153358-810e-42b3-a529-a5a6d0f2077f el 24.02.2022.

65. Fraiha Granjo, A. y M. Martini (2021), Access Denied: Availability and accessibility of beneficial ownership data in the European Union, Transparency International. Obtenido de https://images.transparencycdn.org/images/2021-Report-Access-denied-Availability-and-accessibility-of-beneficial-ownership-data-in-the-European-Union.pdf el 18.02.2022.

66. Rali Badissy, M., Kenny, C. y T. Moss (1 de septiembre de 2021), The Case forTransparency in Power Project Contracts: A proposal for the creation of global disclosure standards and PPA Watch, Energy for Growth Hub and Center for Global Development. Obtenido de https://www.energyforgrowth.org/wp-content/uploads/2021/08/TheCase-for-Transparency-in-Power-Project-Contracts_-A-proposal-for-the-creation-ofglobal-disclosure-standards-and-PPA-Watch.pdf el 24.02.2022.

67. Ibid.

68. Rali Badissy, M., Kenny, C. y T. Moss (1 de septiembre de 2021), The Case forTransparency in Power Project Contracts: A proposal for the creation of global disclosure standards and PPA Watch, p. 11.

69. Juma, V. (12 de noviembre de 2021), Owners of firms supplying Kenya Power to be revealed, Business Daily. Obtenido de https://www.businessdailyafrica.com/bd/corporate/companies/owners-firms-supplying-kenya-power-revealed-3615894 el 24.02.2022.

70. Energy for Growth Hub y EED Advisory (26 de octubre de 2021), Enhancing Public Participation in Kenya’s Power Purchase Agreement Process, p. 8. Obtenido de https://www.energyforgrowth.org/wp-content/uploads/2021/10/Enhancing-PublicParticipation-in-Kenyas-Power-Purchase-Agreement-Process.pdf el 25.02.2022.

71. En la COP26, los países de altos ingresos volvieron a comprometerse con el objetivo de aportar 100 000 millones de USD anuales en financiación climática a las economías en desarrollo entre 2020 y 2025. Fuente: Kaya, A. (16 de noviembre de 2021), The100 Billion Dollar Question: COP26 Glasgow and Climate Finance, Global PolicyOpinion, Universidad de Durham. Obtenido de https://www.globalpolicyjournal.com/blog/16/11/2021/100-billion-dollar-question-cop26-glasgow-and-climate-finance el 28.02.2022.

72. Por ejemplo, las 450 empresas de la Glasgow Financial Alliance for Net Zero prometieron más de 130 billones de USD posteriormente a la COP26. Para obtener más información, véase https://www.gfanzero.com/press/amount-of-finance-committedto-achieving-1-5c-now-at-scale-needed-to-deliver-the-transition/. Página consultada el28.02.2022.

73. Cognitiks y Open Ownership (próxima aparición), The use of beneficial ownership data by private entities.

74. Por ejemplo, puede ayudar a las empresas a identificar y crear señales de alerta sobre los propietarios individuales de empresas en su cadena de valor, como el impago de impuestos, demandas pendientes o el incumplimiento de presentar declaraciones anuales. Numerosas empresas privadas añaden valor a los datos de beneficiarios reales al proporcionar información empresarial y verificación de la empresa como un servicio a otras empresas. Para consultar un ejemplo, véase https://youcontrol.com.ua/en/. Página consultada el 8 de marzo de 2022.

75. Cognitiks y Open Ownership (próxima aparición), The use of beneficial ownership data by private entities.

76. Para obtener más información, véase https://www.openownership.org/visualisation/. Página consultada el 4 de marzo de 2022.

77. Por ejemplo, el marco que está elaborando la Task Force on Climate-related Financial Disclosures. Para obtener más información, véase https://www.fsb-tcfd.org/recommendations/. Página consultada el 4 de marzo de 2022.

78. Global Reporting Initiative (5 de octubre de 2021), Oil and gas transparency standard for the low-carbon transition. Obtenido de https://www.globalreporting.org/about-gri/newscenter/oil-and-gas-transparency-standard-for-the-low-carbon-transition/ el 04.03.2022.

79. Greenhouse Gas Protocol (sin fecha), Standards. Obtenido de https://ghgprotocol.org/standards el 22.02.2022.

80. La transparencia en la subcontratación también es pertinente desde la perspectiva de los derechos humanos. Algunas empresas pueden utilizar este modelo en parte para reducir costos, limitar la responsabilidad por la seguridad de los trabajadores e impedir que los trabajadores se unan a los sindicatos. Fuente: RAID-UK (noviembre de 2021), The Road to Ruin? Electric vehicles and workers’ rights abuses at DR Congo’s industrial cobalt mines. Obtenido de https://www.raid-uk.org/sites/default/files/report_road_to_ruin_evs_cobalt_workers_nov_2021.pdf el 01.03.2022.

81. Para obtener más información, véase https://ukcop26.org/global-coal-to-clean-powertransition-statement/. Página consultada el 3 de marzo de 2022.