Lever le voile sur les propriétaires réels des entreprises : Le rôle de la transparence de la propriété effective dans la transition énergétique

Comment intégrer la transparence et la responsabilité dans la transition énergétique

Le passage à l’énergie propre comme principale source d’énergie au niveau mondial nécessite une transformation profonde pour les pays riches en matières premières sur lesquelles reposent les systèmes énergétiques mondiaux – dont beaucoup sont des économies émergentes. L’abandon des combustibles fossiles entraînera des risques pour les pays dont l’économie dépend du pétrole, du gaz et du charbon, tels que des pertes de revenus et une érosion des volumes et des normes d’investissement. Parallèlement, l’essor prévu du secteur des minéraux critiques pourrait reproduire certains des risques de gouvernance rencontrés dans l’extraction des combustibles fossiles.

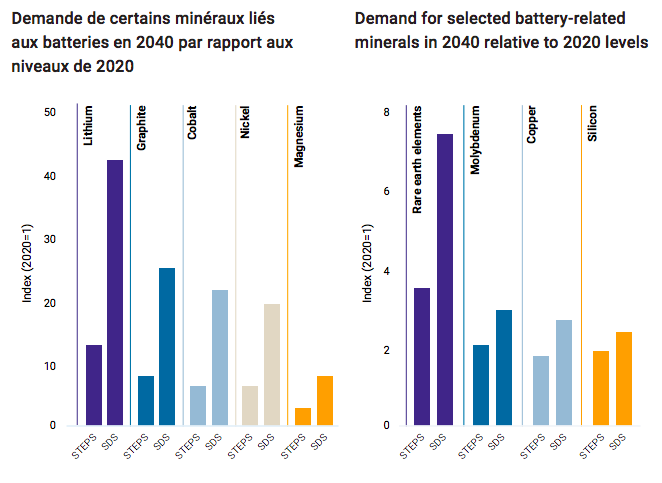

Figure 3. Croissance projetée de la demande de certaines énergies renouvelables et minéraux

Source : Reproduit de l’AIE (2021), The Role of Critical Minerals in Clean Energy Transitions, Overview.

Demande globale de minéraux provenant d’une gamme de technologies d’énergies propres, dans le cadre du Scénario de politiques déclarées (STEPS) et du Scénario de développement durable (SDS) de l’AIE. L’AIE note que la demande en minerais projetée dépend de la rigueur des politiques climatiques (reflétée dans la différence entre STEPS et SDS) et des voies de développement technologique.

Les défis politiques et économiques tels que les flux financiers illicites (FFI) [31] et la corruption, les conflits et la faible gouvernance ont historiquement été associés à la dépendance à l’égard des richesses en ressources naturelles. Selon la « théorie de la malédiction des ressources », ces défis sont considérés comme spécifiques aux pays riches en ressources, en raison du manque de suivi et de contrôle public des dépenses gouvernementales. [32] Si la nature et la causalité de la malédiction des ressources font l’objet de nombreux débats, il est évident que l’augmentation prévue de la demande de minéraux essentiels signifie que le débat sur le rôle potentiel des ressources naturelles dans le développement est plus pertinent que jamais. Des efforts et des ressources supplémentaires sont nécessaires de la part des gouvernements, des entreprises et de la société civile pour renforcer la responsabilité dans le secteur de l’énergie propre, et ils seront d’autant plus efficaces qu’ils commenceront tôt.

Alors que les pays réduisent progressivement la production de combustibles fossiles, la transparence de la propriété effective peut continuer à contribuer à prévenir la corruption et les détournements de fonds, ainsi qu’à renforcer la génération de revenus et à instaurer la confiance des citoyens. En s’appuyant sur les enseignements tirés des énergies non renouvelables, la transparence de la propriété effective devrait également faire partie de l’architecture des chaînes de valeur des énergies propres, de la production de minéraux essentiels à la distribution d’électricité, et constituer un moyen de soutenir une gouvernance efficace des ressources naturelles. Enfin, les informations sur la propriété effective peuvent constituer un atout pour les entreprises et les investisseurs qui cherchent à contribuer à une transition énergétique juste par le biais d’engagements sociaux et environnementaux et de normes d’émissions.

Le rôle de la transparence de la propriété effective dans l’abandon des combustibles fossiles

Lutte contre la corruption dans les pays riches en ressources

La lutte contre la corruption est essentielle pour garantir une utilisation responsable des ressources naturelles, dans une optique de promotion du développement durable. [33] Les risques de corruption existent tout au long des chaînes de valeur des énergies non renouvelables, depuis l’attribution des droits sur les minéraux, le pétrole et le gaz, jusqu’à la réglementation et la gestion des opérations. [34] Pour contribuer à la lutte contre la corruption, les informations relatives à la propriété effective devraient être disponibles à chaque maillon. Par exemple, la transparence de la propriété effective des entreprises auxquelles sont attribués des droits miniers contribue à décourager la corruption et à détecter les conflits d’intérêts. [35] L’expérience montre que, pour être efficaces, les efforts de lutte contre la corruption doivent aller au-delà de la transparence et inclure des mesures actives visant à garantir le déploiement des informations pour accroître la redevabilité. [36] Les mesures ont le plus d’impact lorsqu’elles sont soutenues par les responsables publics et qu’elles suscitent une large participation civique. Des interventions telles que le programme Opening Extractives ont tenu compte de ces enseignements et les ont intégrés à la fois dans les objectifs et la méthodologie.

Priorité à la transparence de la propriété dans les industries extractives : le programme Opening Extractives

Opening Extractives est un ambitieux programme mondial visant à accroître la disponibilité des informations sur la propriété effective et à en transformer l’utilisation afin d’améliorer la gouvernance dans le secteur extractif.

Le programme apportera un soutien durable et pluriannuel à une dizaine de pays partenaires afin de divulguer les propriétaires réels d’entreprises extractives. Il catalysera l’utilisation de ces données pour améliorer la gouvernance des ressources naturelles.

Le programme combine un engagement politique et technique, afin de soutenir les pays qui mettent en œuvre des réformes en matière de propriété effective et de permettre l’utilisation des données par les gouvernements, la société civile et les entreprises. Il est mis en œuvre conjointement par l’ITIE et Open Ownership.

Les conclusions et les éléments probants du projet seront communiqués à l’échelle mondiale, en tirant parti des outils développés et des connaissances acquises pour en élargir l’impact au-delà des pays cibles.

D’ici à la fin de 2025, le programme vise à apporter de nettes améliorations à la mobilisation des ressources nationales provenant du secteur extractif dans onze pays au maximum. Il vise trois résultats clés :

- Veiller à ce que les acteurs du gouvernement, de l’industrie et de la société civile aient un meilleur accès à des informations complètes et fiables sur les propriétaires réels des entreprises de l’industrie extractive.

- Permettre aux acteurs du gouvernement, de l’industrie et de la société civile d’identifier et de traiter plus facilement les risques liés à la propriété cachée, qui peuvent inclure la corruption et la mauvaise gestion.

- Faire avancer la transparence des informations relatives aux propriétaires réels dans le secteur extractif et au-delà en observant l’impact et en communiquant les résultats d’une plus grande transparence.

Endiguer les flux financiers illicites

La corruption siphonne les revenus des ressources naturelles, tandis que les FFI correspondent au mouvement de ces fonds à travers les frontières. Face au déclin structurel à long terme de l’industrie des combustibles fossiles, les acteurs du secteur pétrolier et gazier anticipent un risque élevé de FFI dans le cadre de la transition énergétique. [37] Les acteurs impliqués dans les industries extractives ont depuis longtemps recours à des pratiques qui créent de l’opacité dans leurs structures de propriété, comme moyen d’échapper aux impôts et de dissimuler leurs liens avec les représentants du gouvernement. [38] Il s’agit notamment de déclarer les propriétaires nominaux ou les mandataires plutôt que les propriétaires réels, et de mettre en place des structures de propriété complexes [39] faisant appel à des centres financiers offshore (CFO) appliquant peu ou pas d’exigences de transparence. [40] Selon l’OCDE, l’utilisation des CFO par les grands négociants en pétrole indépendants est à la fois exceptionnelle et largement inexpliquée :

« Alors que les CFO constituent un aspect controversé mais bien établi de la mondialisation, parmi les 100 plus grandes entreprises mondiales, seuls 18 % en moyenne de leurs filiales de groupe sont détenus par des sociétés holding basées dans des CFO. En comparaison, 97 % des filiales des sociétés commerciales [pétrolières] indépendantes sont détenues par des sociétés holding basées dans des CFO. » – Organisation for Economic Co-operation and Development [41]

La transparence de la propriété effective peut contribuer à endiguer les FFI liés à l’extraction de combustibles fossiles par le biais de sociétés fictives se faisant passer pour des véhicules d’entreprise légitimes, alors même que la production de ces ressources diminue. Au-delà de la divulgation, il est également nécessaire de mettre en place des systèmes de vérification permettant de confirmer l’identité des personnes désignées comme propriétaires réels dans un registre, [42] car les déclarations erronées sont encore une pratique courante dans certains pays riches en ressources. [43]

Renforcer la mobilisation des ressources nationales

La réduction de la demande mondiale de combustibles fossiles est au cœur de la transition énergétique, mais les économies émergentes disposant d’importants gisements de combustibles fossiles doivent encore avoir la possibilité de se développer et d’investir dans le développement humain. [44] Cela nécessite une mobilisation efficace des ressources nationales, notamment pour permettre aux pays de gérer leur transition énergétique de manière équitable, en soutenant par exemple les groupes vulnérables, comme ceux qui travaillent dans les industries extractives et qui risquent de perdre leurs moyens de subsistance. Pour les pays dont les industries extractives sont lucratives et qui dépendent fortement des combustibles fossiles, la perte de revenus pendant la transition représente un énorme défi.

Par exemple, au Nigeria, environ 65 % des recettes publiques proviennent du secteur pétrolier et gazier, le flux total de recettes, toutes sources confondues, s’élevant à 32,6 milliards de dollars US en 2018. [45] Au fur et à mesure que la transition énergétique s’opère, la transparence de la propriété effective peut favoriser une mobilisation efficace des ressources nationales provenant des activités restantes liées aux combustibles fossiles.

Par exemple, l’OCDE note que la propriété effective est essentielle à la transparence fiscale :

« La transparence fiscale fait partie des solutions pour lutter contre les FFI, car elle exige des gouvernements qu’ils garantissent la disponibilité des informations sur la propriété légale et réelle, des informations comptables et bancaires, l’accès à ces informations et leur échange effectif avec les partenaires étrangers. Cela permet aux autorités fiscales d’avoir une image complète des affaires des contribuables afin de s’attaquer au problème de l’évasion fiscale et de renforcer la mobilisation des ressources nationales (MRN). Au-delà de l’évasion fiscale, la transparence fiscale est également une arme puissante contre d’autres formes de FFI telles que la corruption et le blanchiment d’argent. »

Veiller à ce que les entreprises publiques fonctionnent dans l’intérêt général

Enfin, une attention particulière doit être accordée aux entreprises d’État, telles que les compagnies pétrolières nationales. La propriété effective d’une entreprise d’État, telle qu’une compagnie pétrolière nationale, peut s’avérer très complexe, mais elle est importante, car elle donne aux citoyens l’assurance que l’entreprise est gérée dans l’intérêt public et fournit aux entreprises les informations sur le marché dont elles ont besoin pour une planification efficace. [47] L’OCDE prévoit que les compagnies pétrolières nationales joueront un rôle croissant dans la mobilisation des capitaux pour répondre aux crises macro-fiscales qui surviennent dans les pays producteurs de combustibles fossiles, y compris à la suite de la pandémie. [48] Le National Resource Governance Institute (NRGI) recommande aux gouvernements de jouer un rôle actif en orientant leurs compagnies pétrolières nationales vers la gestion des risques économiques liés à la transition énergétique. [49] Il recommande également que les entreprises d’État divulguent leurs propriétaires réels [50] :

« ...les entreprises d’État doivent déclarer leurs propriétaires réels, y compris le nom légal de l’organisme, de l’agence ou du bureau d’État qui en est actionnaire. Elles doivent également identifier leurs filiales et coentreprises, et s’efforcer de divulguer les noms et les propriétaires réels des entités qui détiennent des parts dans ces entités. » – Natural Resource Governance Institute [51]

Il note également que les données relatives à la propriété effective peuvent être combinées avec d’autres données, telles que les informations sur les personnes politiquement exposées, afin d’identifier les conflits d’intérêts potentiels, y compris les intérêts acquis qui peuvent refléter les processus politiques liés à la transition. [52]

Le rôle de la transparence de la propriété effective dans le passage aux énergies propres

La poursuite du développement des énergies propres est essentielle pour réduire les émissions de gaz à effet de serre, mais elle comporte également des risques sociaux et de gouvernance. Certains d’entre eux sont similaires à ceux qui ont été rencontrés par le passé dans les secteurs du pétrole, du gaz et des mines. Alors qu’un large éventail de stratégies de gouvernance est nécessaire pour prendre en compte ces risques, les informations sur la propriété effective ont un rôle à jouer dans le renforcement des mécanismes de transparence et de responsabilité le long des chaînes de valeur des sources d’énergie propre.

Tableau 1. Le rôle potentiel de la transparence de la propriété effective dans les chaînes de valeur des énergies propres

Atténuer les risques et les écueils pour les producteurs de minéraux critiques

Les minéraux essentiels sont à la base des chaînes d’approvisionnement en énergie propre. Il s’agit notamment de ressources telles que le lithium, le graphite, le nickel, le cobalt et le manganèse pour les batteries de stockage, le cuivre et l’aluminium pour les réseaux électriques et les éléments de terres rares pour les éoliennes. [53] Les économies en développement et émergentes sont probablement les sources d’une part importante de ces minéraux, dont certaines ont des environnements de gouvernance faibles. Par exemple, la République démocratique du Congo (RDC) produit environ 70 % du cobalt mondial, et les réserves de cuivre devraient à l’avenir provenir de pays comme la RDC, l’Indonésie, la Mongolie et le Pérou. [54] L’importance croissante de ce secteur signifie que de nouveaux entrants sont attendus sur le marché (par exemple, des producteurs et des fournisseurs), et laisse présager de nouveaux risques dans les nouveaux pays producteurs. Lorsque la gouvernance du secteur minier est déjà faible, les pays possédant d’importants gisements minéraux critiques peuvent être vulnérables à la corruption et à l’instabilité politique. [55]

L’augmentation de la demande de minéraux critiques pourrait entraîner un boom des investissements miniers. L’expérience passée montre que les booms miniers peuvent accroître les incitations à la corruption, à la recherche de rentes et à la mauvaise gestion économique. [56] Il est important que cette expérience ne soit pas reproduite pour les pays fournissant des minéraux essentiels aux chaînes de valeur de l’énergie propre, car certains mettent en garde contre la possibilité d’une « malédiction des ressources vertes ».[57] Un boom des investissements pourrait également inciter à exploiter des mines dans des zones sensibles sur le plan environnemental et social. [58] Cela pourrait rendre les processus tels que les évaluations d’impact environnemental et social, l’acquisition de terres et les consultations communautaires plus contestées, et potentiellement causer des dommages aux personnes et à l’environnement.

Les pays producteurs et consommateurs ainsi que les entreprises peuvent atténuer ces risques en donnant la priorité à la bonne gouvernance dans leurs chaînes d’approvisionnement en minéraux. [59] Il s’agit notamment de permettre la collecte et l’accès à des informations fiables sur les personnes qui investissent dans le développement de ces ressources et en bénéficient. Compte tenu de la mondialisation des chaînes de valeur de l’énergie, la mise en place d’exigences strictes en matière de déclaration des propriétaires réels et de registres centraux et publics dans les pays producteurs et consommateurs offrira une meilleure visibilité des structures des entreprises transnationales et des chaînes d’approvisionnement. [60] L’adoption d’une norme de données ouvertes pour la publication d’informations sur la propriété effective, telle que la Norme sur les données concernant la propriété effective, peut contribuer à faire en sorte que les ensembles de données nationaux sont bien structurés, interopérables avec d’autres ensembles de données (sur la propriété effective) et peuvent être facilement compris par les enquêteurs nationaux et internationaux, ainsi que par la société civile, les chercheurs et les journalistes. [61]

Renforcer la transparence le long des chaînes de valeur des énergies propres

La transition énergétique entraînera également une augmentation du déploiement de projets d’énergie propre. Ces derniers pourraient également être confrontés aux mêmes défis environnementaux, sociaux et de gouvernance que ceux déjà bien documentés dans les secteurs pétrolier, gazier et minier. Les enseignements tirés de la gouvernance des énergies non renouvelables peuvent aider à anticiper et à traiter les risques dans le secteur des énergies propres, et à définir les normes et les mesures de gouvernance nécessaires pour assurer une transition équitable.

Le risque est plus grand pour les nouveaux pays producteurs, qui peuvent être moins sensibilisés aux réformes de gouvernance telles que la divulgation de la propriété effective. Les pays disposant de minéraux critiques peuvent être désireux de développer des industries intermédiaires, telles que le traitement des minéraux et la fabrication de batteries, et pourraient abaisser leurs normes pour attirer les investisseurs. Les flux importants de capitaux vers ces industries peuvent attirer des acteurs peu scrupuleux qui peuvent influencer les accords de licence, tels que l’attribution de licences éoliennes et solaires, au profit d’intérêts particuliers. [62] La transparence de la propriété effective peut contribuer à atténuer le risque que des personnes politiquement exposées aient accès à des opportunités commerciales dans les industries émergentes de l’énergie propre, et peut également aider à détecter l’utilisation de sociétés fictives à des fins illicites.

En Europe, par exemple, les industries intermédiaires sont toujours en cours de développement pour permettre la production de lithium, et les entreprises renforcent leurs investissements pour exploiter pleinement ces industries. [63] Des pays comme le Portugal et la Serbie peuvent fournir des sources critiques de lithium pour l’industrie paneuropéenne émergente des batteries. [64] Il faudra continuer à progresser dans la mise en œuvre active des registres de propriété effective pour protéger ces industries, conformément aux directives anti-blanchiment de l’Union européenne. [65]

Lever le voile sur les accords d’achat d’électricité

Enfin, la transition énergétique doit inclure non seulement le passage à des énergies propres, mais aussi l’élargissement de l’accès à l’électricité. Les contrats appelés accords d’achat d’électricité (AAE) sont au cœur des projets de production d’électricité. Ils sont décisifs pour une bonne distribution de l’électricité, et des conditions générales mal définies peuvent entraîner des résultats préjudiciables, tels que le paiement excessif au fournisseur, la surcapacité, l’endettement et l’instabilité du réseau. [66] Les AAE incluent souvent des acteurs et des investissements du secteur public, mais leurs conditions ne sont pas toujours divulguées. [67]

L’Energy for Growth Hub, un réseau de recherche regroupant des universités et des groupes de réflexion de premier plan, inclut les données relatives à la propriété effective dans les informations obligatoires à divulguer dans les AAE, car elles sont « essentielles pour que les services publics/les régulateurs conservent leur capacité de surveillance et gèrent des questions telles que la fiscalité ou la responsabilité civile ».68 Les informations relatives à la propriété effective remplissent une fonction similaire pour les AAE et pour les marchés publics : minimiser les conflits d’intérêts, augmenter le rapport qualité/prix pour les contribuables, encourager la concurrence et accroître la responsabilité envers le public.

Certains pays ont commencé à prendre en compte cette recommandation. Par exemple, fin 2021, Kenya Power a commencé à exiger de ses fournisseurs qu’ils divulguent leurs propriétaires réels, afin de contribuer à « exposer les opérations d’initiés et autres conflits d’intérêts potentiels ». [69] Cette décision fait suite au lancement d’un groupe de travail présidentiel chargé d’examiner certains des AAE du pays, et à un rapport du commissaire général aux comptes faisant état de conflits d’intérêts dans les contrats attribués par Kenya Power et le ministère de l’Énergie. [70]

Suivi du financement privé dans la transition

De vastes ressources financières sont engagées dans la transition énergétique. La COP26 a donné lieu à de nouvelles initiatives en faveur d’une transition juste qui comprennent des promesses gouvernementales [71] et des engagements volontaires dans les secteurs de la finance, de l’industrie et des affaires. [72] La transparence de la propriété effective peut rendre le financement privé de la transition plus transparent et plus responsable envers le bien public en soutenant les engagements envers les normes économiques, sociales et de gouvernance. Elle peut également aider à rendre compte des émissions liées aux activités des entreprises.

De nouveaux objectifs d’investissement et de nouvelles normes d’information sur la durabilité sont en cours d’élaboration pour le secteur privé, parallèlement aux engagements pris par les pays en matière de réduction des émissions de gaz à effet de serre. Elles visent à faire en sorte que le financement privé renforce les politiques nationales et que les investisseurs disposent d’informations fiables sur les risques climatiques.

Normes environnementales, sociales et de gouvernance

Les recherches sur l’utilisation des données sur la propriété effective par le secteur privé montrent une tendance croissante à l’adoption de normes volontaires concernant les performances ESG des entreprises. Les normes et cadres ESG peuvent renforcer les incitations à divulguer et à utiliser les données sur la propriété effective. [73] Les informations sur la propriété effective sont utilisées par le secteur privé pour mieux connaître les fournisseurs, les partenaires et les bénéficiaires d’investissements. [74] Cela peut contribuer à une meilleure gestion des risques opérationnels tels que les dettes potentielles, ainsi que des risques de réputation. [75]

Des données de haute qualité sur la propriété effective, accessibles au public, permettent à tout investisseur ou entreprise de déterminer les véritables propriétaires des entreprises et de visualiser les structures de propriété transnationales complexes, telles que celles qui caractérisent les chaînes de valeur de la production d’énergie. [76] Les exigences de divulgation de la propriété effective offrent un indicateur de performance clé clair qui pourrait être intégré dans les cadres ESG en cours d’élaboration pour soutenir la transition énergétique, [77] en tant que norme de gouvernance complétant les normes sociales et environnementales. Par exemple, la divulgation de la propriété effective est incluse dans la norme sur le pétrole et le gaz de la Global Reporting Initiative, qui a été lancée en 2021 pour aider les entreprises à « démontrer leur responsabilité pour leurs impacts et la façon dont elles gèrent la transition vers un avenir à faible émission de carbone. » [78]

Émissions et comptabilité

Le public attend de plus en plus des entreprises qu’elles soient tenues responsables des émissions et de l’impact social de leurs chaînes de valeur. La transparence de la propriété effective peut contribuer à la surveillance et à la diligence raisonnable des activités des entreprises, et le fait de rendre publiques les informations sur les propriétaires et les bénéficiaires des activités commerciales peut favoriser une responsabilité et une confiance accrues.

Par exemple, dans le cadre du protocole sur les gaz à effet de serre, les entreprises doivent déclarer trois types d’émissions :

- Les émissions directes provenant de sources possédées ou contrôlées par l’entreprise ;

- Les émissions indirectes provenant de l’énergie achetée ; et

- Toutes les autres émissions liées aux activités de l’entreprise. [79]

Les informations sur la propriété effective peuvent aider à identifier ceux qui tentent de contourner un tel protocole. Par exemple, une entreprise pourrait constituer des entités supplémentaires et masquer la propriété partagée pour dissimuler les activités à fortes émissions d’une seule entité. Il est particulièrement important de savoir qui possède et contrôle réellement les entreprises utilisées dans la sous-traitance pour permettre aux gouvernements et aux groupes de la société civile de tenir les entreprises responsables de leurs engagements. [80] Une approche similaire devrait être adoptée pour les déclarations et les pactes liés au climat, tel que la déclaration de 2021 sur la transition mondiale vers l’énergie propre. [81] Dans ce cas, la transparence de la propriété effective peut être utilisée pour suivre les investissements des institutions financières signataires afin de s’assurer qu’elles diversifient activement leurs portefeuilles en délaissant le charbon au profit des énergies propres.

Notes de fin

[31] Les flux financiers illicites sont définis comme « un mouvement financier transfrontalier qui est illégal dans sa source (par exemple, la corruption, la contrebande), son transfert (par exemple, l’évasion fiscale), ou son utilisation (par exemple, le financement du terrorisme) » Source : FMI (8 mars 2021), The IMF and the Fight Against Illicit and Tax Avoidance related Financial Flows. Consulté à l’adresse https://www.imf.org/en/About/Factsheets/Sheets/2018/10/07/imf-and-the-fight-against-illicit-financial-flows le 25.02.2022.

[32] Plus largement, la malédiction des ressources (également connue sous le nom de paradoxe de l’abondance) est l’incapacité de nombreux pays riches en ressources à tirer pleinement parti de leurs richesses en ressources naturelles, et des gouvernements de ces pays à répondre efficacement aux besoins de bien-être de la population. Veuillez vous référer à https://resourcegovernance.org/sites/default/files/nrgi_Resource-Curse.pdf pour un bref aperçu. Page consultée le 24 février 2022.

[33] ITIE (23 novembre 2021), Assurer la transition énergétique : recherche d’un terrain d’entente. Consulté à l’adresse https://eiti.org/blog/navigating-energy-transition-search-for-common-ground le 11.02.2022.

[34] Centre de développement de l’OCDE (18 août 2016), Corruption in the Extractive Value Chain : Typology of Risks, Mitigation Measures and Incentives, Executive Summary. Consulté à l’adresse https://www.oecd-ilibrary.org/sites/9789264256569-2-en/index.html?itemId=/content/component/9789264256569-2-en le 11.02.2022.

[35] ITIE (juin 2019), La transparence dans les premières ventes, p. 5. Consulté à l’adresse https://eiti.org/files/documents/fr_transparency_in_the_first_trade.pdf le 11.02.2022.

[36] Eisen, N. et coll. (2020), The TAP-Plus Approach to Anti-corruption in the Natural Resource Value Chain, Brookings Institution. Consulté à l’adresse https://www.brookings.edu/research/the-tap-plus-approach-to-anti-corruption-in-the-natural-resource-value-chain/ le 24.02.2022.

[37] Porter, D. et C. Anderson (2021), Illicit Financial Flows in Oil and Gas Commodity Trade: Experience, Lessons, and Proposals, IFFs and Oil Commodity Trading Series, OCDE, p. 13.

[38] Groupe de travail sur la transparence des ressources naturelles du Partenariat pour un gouvernement ouvert (février 2016), Disclosing beneficial ownership information in the natural resources sector. Consulté à l’adresse https://opengovpartnership.org/wpcontent/uploads/2019/05/FIN20OGP20Issue20Brief20BO20Disc1.pdf le 24.02.2022.

[39] Ibid.

[40] Les paradis fiscaux sont des juridictions qui permettent aux entreprises et aux particuliers d’échapper à l’impôt et à d’autres réglementations financières dans une juridiction en transférant leur argent vers une destination offshore où la réglementation est plus souple. On estime que les paradis fiscaux coûtent collectivement aux gouvernements au moins 500 milliards de dollars par an en recettes fiscales perdues en faveur des entreprises. Source : Shaxon, N. (septembre 2019), Tackling Tax Havens, FMI : Finance et Développement, p. 7. Consulté à l’adresse https://www.imf.org/external/pubs/ft/fandd/2019/09/pdf/tackling-global-tax-havens-shaxon.pdf le 23.02.2022.

[41] Porter, D. et C. Anderson (2021), Illicit Financial Flows in Oil and Gas Commodity Trade: Experience, Lessons, and Proposals, IFFs and Oil Commodity Trading Series, OCDE, pp. 14 -15.

[42] Veuillez vous référer à https://www.openownership.org/uploads/oo-briefing-verificationbriefing-2020-05.pdf pour plus d’informations. Page consultée le 8 mars 2022.

[43] Veuillez vous référer à https://www.openownership.org/resources/early-impacts-ofpublic-beneficial-ownership-registers-ukraine/ pour en voir un exemple. Page consultée le 8 mars 2022.

[44] Le pacte climatique de Glasgow, issu de la Conférence des parties de 2021 (COP26), l’a explicité en incluant la première référence à une réduction progressive de l’utilisation des combustibles fossiles et à la suppression des subventions dans un accord de la Convention-cadre des Nations Unies sur le changement climatique. Veuillez vous référer à https://www.lse.ac.uk/granthaminstitute/wp-content/uploads/2021/12/Lessons-from-COP26-for-financing-the-just-transition.pdf pour plus d’informations. Page consultée le 25 février 2022.

[45] ITIE (24 janvier 2022), Nigeria : Revenue Collection. Consulté à l’adresse https://eiti.org/es/implementing_country/32#revenue-collection le 25.02.2022.

[46] OCDE (2021), Tax Transparency in Africa : Africa Initiative Progress Report, Global Forum on Transparency and Exchange of Information for Tax Purposes (La transparence fiscale en Afrique : Rapport d’étape de l’initiative africaine, Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales) p. 16. Consulté à l’adresse https://www.oecd.org/tax/ transparency/documents/Tax-Transparency-in-Africa-2021.pdf le 28.02.2022.

[47] Les informations relatives à la propriété effective peuvent également faciliter le contrôle de l’utilisation des ressources par les entreprises d’État et le suivi de leur impact sur l’économie et les secteurs dans lesquels elles opèrent. Elles peuvent également faire la lumière sur les activités transfrontalières de ces entreprises et rendre plus évidente l’influence du gouvernement sur les affaires commerciales. Source : Lord, J. (janvier 2021), State-owned enterprises : a new frontier, Open Ownership. Consulté à l’adresse https://www.openownership.org/blogs/state-ownedenterprises-a-new-frontier/ le 03.03.2022.

[48] Porter, D. et C. Anderson (2021), Illicit Financial Flows in Oil and Gas Commodity Trade: Experience, Lessons, and Proposals, IFFs and Oil Commodity Trading Series, OCDE.

[49] Manley, D. et P. Heller (février 2021), Risky Bet : National Oil Companies in the Energy Transition, Summary, NRGI. Consulté à l’adresse https://resourcegovernance.org/sites/default/files/documents/risky-bet-national-oil-companies-in-the-energy-transition-summary.pdf le 25.02.2022.

[50] Ceci s’aligne sur les recommandations d’Open Ownership pour une divulgation efficace de la propriété effective dans les entreprises publiques, qui sont en cours d’intégration dans une prochaine mise à jour de la norme sur les données concernant la propriété effective. Veuillez vous référer à https://www.openownership.org/blogs/state-ownedenterprises-and-beneficial-ownership-disclosures/ pour plus d’informations. Page consultée le 9 mars 2022.

[51] NRGI (janvier 2022), Anticorruption Guidance for Partners of State-Owned Enterprises: Full guidance, p. 63. Consulté à l’adresse https://soe-anticorruption.resourcegovernance.org/files/anticorruption_guidance_for_partners_state_owned_enterprises.pdf le 03.03.2022.

[52] Sayne, A. (21 mai 2020), The Proof is in the Politics : Fossil Fuel Interests and Domestic Energy Transitions, NRGI. Consulté à l’adresse https://resourcegovernance.org/blog/proof-politics-fossil-fuel-interests-and-domestic-energy-transitions le 24.02.2022.

[53] AIE (mai 2021), World Energy Outlook : The Role of Critical Minerals in Clean Energy Transitions. Consulté à l’adresse https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions le 01.03.2022.

[54] Gillies, A., Shafaie, A., et P. Heller (8 juin 2021), G7 Countries Cannot Secure Critical Minerals Without Tackling Governance and Corruption, NRGI. Consulté à l’adresse https://resourcegovernance.org/blog/g7-countries-cannot-secure-critical-minerals-without-tackling-governance-and-corruption le 01.03.2022.

[55] Ibid.

[56] Knutsen, C. H., Kotsadam, A., Olsen, E. H. et T. Wig (2017), Mining and Local Corruption in Africa, American Journal of Political Science, Vol. 61, no. 2, pp. 320-334. Consulté à l’adresse http://www.jstor.org/stable/26384734 le 04.03.2022.

[57] Veuillez vous référer à https://www.environmentalpeacebuilding.org/conferences/2nd-international-conference-on-environmental-peacebuilding/agenda/show/1845 pour des exemples. Page consultée le 28 février 2022.

[58] Miranda, M. et coll. (2003), Mining and Critical Ecosystems: Mapping the Risks, World Resources Institute. Consulté à l’adresse http://pdf.wri.org/mining_critical_ecosystems_full.pdf le 04.03.2022.

[59] OCDE (2021), Frequently Asked Questions : How to address bribery and corruption risks in mineral supply chains. Consulté à l’adresse https://mneguidelines.oecd.org/faq-how-to-address-bribery-and-corruption-risks-in-mineral-supply-chains.pdf le 01.03.2022.

[60] Les enquêtes transfrontalières peuvent aider les pays à se prémunir contre l’ingérence de personnes politiquement exposées et de « mauvais joueurs ». Source : OCDE (2021), Frequently Asked Questions : How to address bribery and corruption risks in mineral supply chains.

[61] La norme sur les données concernant la propriété effective a été élaborée par Open Ownership et l’Open Data Services Co-operative. Veuillez vous référer à https://standard.openownership.org/en/0.2.0/ pour plus d’informations. Page consultée le 8 mars 2022.

[62] ITIE (23 novembre 2021), Assurer la transition énergétique : recherche d’un terrain d’entente.

[63] Karunaratne, N. (janvier 2021), Investor Academy : Picking the winners of the electric vehicle revolution, Investors’ Chronicle. Consulté à l’adresse https://www.investorschronicle.co.uk/news/2021/01/28/race-to-riches/ le 24.02.2022.

[64] Peel, M. et H. Sanderson (31 août 2020), EU sounds alarm on critical raw materials shortages. Consulté à l’adresse https://www.ft.com/content/8f153358-810e-42b3-a529-a5a6d0f2077f le 24.02.2022.

[65] Fraiha Granjo, A. et M. Martini (2021), Access Denied : Availability and accessibility of beneficial ownership data in the European Union, Transparency International. Consulté à l’adresse https://images.transparencycdn.org/images/2021-Report-Access-denied-Availability-and-accessibility-of-beneficial-ownership-data-in-the-European-Union.pdf le 18.02.2022.

[66] Rali Badissy, M., Kenny, C., et T. Moss (1er septembre 2021), The Case for Transparency in Power Project Contracts : A proposal for the creation of global disclosure standards and PPA Watch, Energy for Growth Hub and Center for Global Development. Consulté à l’adresse https://www.energyforgrowth.org/wp-content/uploads/2021/08/The-Case-for-Transparency-in-Power-Project-Contracts_-A-proposal-for-the-creation-of-global-disclosure-standards-and-PPA-Watch.pdf le 24.02.2022.

[67] Ibid.

[68] Rali Badissy, M., Kenny, C., et T. Moss (1er septembre 2021), The Case for Transparency in Power Project Contracts : A proposal for the creation of global disclosure standards and PPA Watch, p. 11.

[69] Juma, V. (12 novembre 2021), Owners of firms supplying Kenya Power to be revealed, Business Daily. Consulté à l’adresse https://www.businessdailyafrica.com/bd/corporate/companies/owners-firms-supplying-kenya-power-revealed-3615894 le 24.02.2022.

[70] Energy for Growth Hub et EED Advisory (26 octobre 2021), Enhancing Public Participation in Kenya’s Power Purchase Agreement Process, p. 8. Consulté à l’adresse https://www.energyforgrowth.org/wp-content/uploads/2021/10/Enhancing-Public-Participation-in-Kenyas-Power-Purchase-Agreement-Process.pdf le 25.02.2022.

[71] Lors de la COP26, les pays à haut revenu se sont de nouveau engagés à contribuer à hauteur de 100 milliards de dollars par an au financement de la lutte contre le changement climatique pour les économies en développement entre 2020 et 2025. Source : Kaya, A. (16 novembre 2021), The 100 Billion Dollar Question : COP26 Glasgow and Climate Finance, Global Policy Opinion, Durham University. Consulté à l’adresse https://www.globalpolicyjournal.com/blog/16/11/2021/100-billion-dollar-question-cop26-glasgow-and-climate-finance le 28.02.2022.

[72] Par exemple, les 450 entreprises de la Glasgow Financial Alliance for Net Zero ont promis plus de 130 000 milliards de dollars à l’issue de la COP26. Veuillez vous référer à https://www.gfanzero.com/press/amount-of-finance-committed-to-achieving-1-5cnow-at-scale-needed-to-deliver-the-transition/ pour plus d’informations. Page consultée le 28 février 2022.

[73] Cognitiks et Open Ownership (à paraître), The use of beneficial ownership data by private entities.

[74] Par exemple, elles peuvent aider les entreprises à identifier et à déclencher des signaux d’alarme concernant les propriétaires individuels des entreprises de leur chaîne de valeur, tels que des impôts impayés, des poursuites judiciaires en cours ou l’absence de déclaration. De nombreuses sociétés privées ajoutent de la valeur aux données sur la propriété effective en fournissant des informations commerciales et des vérifications de sociétés en tant que service à d’autres sociétés. Veuillez vous référer à https://youcontrol.com.ua/en/ pour un exemple de ce type. Page consultée le 8 mars 2022.

[75] Cognitiks et Open Ownership (à paraître), The use of beneficial ownership data by private entities.

[76] Veuillez vous référer à https://www.openownership.org/visualisation/ pour plus d’informations. Page consultée le 4 mars 2022.

[77] Par exemple, le cadre élaboré par le Groupe de travail sur les informations financières relatives au climat. Veuillez vous référer à https://www.fsb-tcfd.org/recommendations/ pour plus d’informations. Page consultée le 4 mars 2022.

[78] Global Reporting Initiative (5 octobre 2021), Oil and gas transparency standard for the low-carbon transition. Consulté à l’adresse https://www.globalreporting.org/aboutgri/news-center/oil-and-gas-transparency-standard-for-the-low-carbon-transition/ le 04.03.2022.

[79] Protocole sur les gaz à effet de serre (non daté), Normes. Consulté à l’adresse https://ghgprotocol.org/standards le 22.02.2022.

[80] La transparence de la sous-traitance est également pertinente du point de vue des droits fondamentaux. Certaines entreprises peuvent utiliser ce modèle en partie pour réduire les coûts, limiter la responsabilité en matière de sécurité des travailleurs et empêcher les travailleurs de se syndiquer. Source : RAID-UK (novembre 2021), The Road to Ruin? Electric vehicles and workers’ rights abuses at DR Congo’s industrial cobalt mines. Consulté à l’adresse https://www.raid-uk.org/sites/default/files/report_road_to_ruin_evs_cobalt_workers_nov_2021.pdf le 01.03.2022.

[81] Veuillez vous référer à https://ukcop26.org/global-coal-to-clean-power-transitionstatement/ pour plus d’informations. Page consultée le 3 mars 2022.