Definición y recopilación de información sobre beneficiarios finales de fondos de inversión

Introducción a los fondos de inversión

Un fondo de inversión se refiere generalmente a cualquier tipo de esquema colectivo que reúne dinero de individuos, instituciones (como empresas), o ambos, para invertir en diferentes tipos de activos. Los detalles que deben tener en cuenta los inversores se describen en uno o varios documentos formales del fondo, como un folleto, que suelen presentarse ante una autoridad designada, como la comisión de bolsa y valores o la autoridad de servicios financieros de una jurisdicción. Los distintos tipos de fondos de inversión, las formas legales a través de las cuales se organizan, la participación de diversos intermediarios y las variaciones en los tipos de activos que pueden poseer introducen complejidades a la hora de determinar los beneficiarios finales de los fondos de inversión.

En los fondos de inversión minoristas, pueden intervenir miles de inversores a través de intermediarios, y estos pueden tener poco o ningún control de las actividades del fondo o conocimiento de la identidad de los demás inversores. El número potencial de inversores en un fondo de inversión privado suele ser menor que en los fondos minoristas. Los fondos de inversión privados tienden a dirigirse a individuos con un elevado patrimonio, incluidas personas expuestas políticamente, y los gestores de los fondos pueden tener una relación cercana con sus clientes inversores. [6] Una tercera clasificación es la de los fondos gestionados activamente que adoptan una estrategia más agresiva de compra y venta de activos, frente a los fondos pasivos que, por ejemplo, están indexados al rendimiento a largo plazo de un gran número de empresas. La cuota de mercado de los fondos pasivos ha ido creciendo y en algunas jurisdicciones poseen una parte significativa de la titularidad de empresas de capital abierto. [7]

Tipos de fondos de inversión

Existen muchas clasificaciones diferentes para los fondos de inversión. Por ejemplo, algunos son de tipo cerrado, lo que significa que tienen un número fijo de acciones o capital, mientras que otros son de tipo abierto, lo que significa que pueden crecer hasta un número ilimitado de acciones o capital. El número y los tipos de inversores que pueden participar en un fondo, que es lo más relevante para comprender la titularidad real de dicho fondo, suelen estar determinados por la siguiente clasificación:

a) Fondos de inversión minoristas, en los que puede invertir cualquier persona. Muchos fondos cotizados en bolsa, fondos de pensiones y fondos mutuos, denominados organismos de inversión colectiva en valores mobiliarios según la Directiva sobre Organismos de Inversión Colectiva en Valores Mobiliarios (OICVM) de la UE, son ejemplos de fondos de inversión minoristas.

b) Fondos de inversión privados (o fondos de inversión alternativos), que solo están disponibles para categorías específicas de inversores que puedan existir en una jurisdicción, como los inversores asesorados, los inversores de elevado patrimonio, los inversores sofisticados certificados o autocertificados y los inversores restringidos. [8] Los fondos de cobertura, los fondos de capital privado, los fondos de capital de riesgo y las family offices son ejemplos de fondos de inversión privados. Las asociaciones de ahorro y crédito rotativo también se utilizan a veces para reunir fondos para la inversión privada, como Stokvels, Chamas y Gam’eya. [9]

Formas legales de los fondos de inversión

Aunque un fondo de inversión puede crearse utilizando diferentes tipos de vehículos societarios, normalmente se organizan como sociedades limitadas, fideicomisos o empresas. Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en los distintos países se utilizan diversas formas legales para los fondos de inversión:

En Canadá y los Estados Unidos, por ejemplo, se utilizan tanto empresas como fideicomisos para los fondos de inversión. En Australia, Nueva Zelanda y Japón, el instrumento predominante es el fideicomiso [...]. En muchos países europeos, se utilizan comúnmente tanto vehículos de titularidad conjunta (como los fonds communs de placement) como empresas (como las sociétés d'investissement à capital variable). [10]

Otro ejemplo es el Reino Unido, donde algunas sociedades limitadas se utilizan a menudo como vehículos de inversión privada para invertir en activos como bienes inmuebles. Las sociedades limitadas son una forma societaria atractiva para los inversores debido a su flexibilidad y al hecho de que los socios comanditarios son inversores pasivos que no participan en la gestión rutinaria de la sociedad, lo que minimiza su responsabilidad. Según la Asociación Británica de Capital Privado y Capital de Riesgo (BVCA), "[a] diferencia de lo que ocurre en una empresa privada (donde los accionistas de la misma clase tienen que recibir el mismo trato), los socios [de una sociedad limitada] pueden establecer las normas sobre cuestiones como el reparto de utilidades, la transmisión de participaciones en la sociedad y la forma de dirigir el negocio". [11]

Tipos de activos gestionados por los fondos de inversión

Los fondos de inversión permiten a los inversores poseer, controlar y beneficiarse de activos físicos (o reales), como terrenos, oro, materias primas y proyectos de infraestructura, o activos financieros, como acciones de empresas que cotizan en bolsa, acciones de empresas privadas, deuda emitida por empresas o países, e índices. Los activos financieros pueden comprarse y venderse libremente a través de bolsas reguladas o de forma extrabursátil mediante transacciones privadas en las que interviene un agente o corredor especializado. Los beneficiarios finales de un vehículo societario que opera como fondo de inversión no son necesariamente los mismos que los beneficiarios finales del activo subyacente del fondo.

Los fondos de inversión también pueden poseer instrumentos financieros complejos ofrecidos a través de los mercados de derivados, como opciones, swaps y futuros. El precio, el riesgo y las condiciones de los derivados se basan en un activo subyacente y permiten a los inversores cubrir una posición, aumentar el apalancamiento o especular sobre el cambio de valor de un activo. [12] Por ejemplo, un inversor puede poseer tanto una acción como una opción sobre la misma acción que le permita venderla a un precio determinado; de este modo, si el precio de la acción cae, la opción conserva su valor, reduciendo las pérdidas del inversor. El uso creciente de derivados ha supuesto un avance significativo en los mercados financieros y puede complicar aún más la identificación de los beneficiarios finales en última instancia, como se expone más adelante. Si bien se considera, dado que este documento se centra en la transparencia de beneficiarios finales de los vehículos societarios, un tratamiento completo de la titularidad real de los activos queda fuera de su alcance.

Intermediarios en los fondos de inversión

Un fondo de inversión sirve de conducto para beneficiarse de uno o más activos que se mantienen como inversiones. Los inversores pueden ser individuos, vehículos societarios o instituciones, y suele haber una serie de intermediarios entre el inversor y el fondo de inversión, así como entre el fondo de inversión y los activos financieros subyacentes, especialmente si las participaciones del fondo cotizan en bolsa (Cuadro 1). Esto crea complejidad a la hora de determinar quién ejerce la titularidad o el control en los distintos puntos de la cadena, y quién se beneficia en última instancia de las actividades del fondo.

Dependiendo de su forma y estructura legal, los individuos que ejercen el control de un fondo de inversión en sí pueden diferir de los individuos que poseen y se benefician de los activos subyacentes mantenidos por el fondo en un momento dado, ya sea directa o indirectamente. Tanto los fondos de inversión minoristas como los privados suelen tener gestores o asesores que toman decisiones de inversión para el fondo, seleccionando valores que se ajustan a los objetivos del fondo y a su tolerancia al riesgo. Llevan a cabo investigaciones, analizan las condiciones del mercado y tratan de tomar decisiones informadas para maximizar el rendimiento del fondo. Los requisitos de información varían, y puede que los gestores de fondos no necesiten estar registrados o tener una licencia.

Una única empresa de gestión de activos puede supervisar muchos fondos de inversión. En este caso, los gestores suelen ser empleados que toman decisiones sobre la adquisición y enajenación de activos en los fondos de los que son responsables y que pueden beneficiarse del rendimiento de un fondo, por ejemplo, mediante un bono. Los gestores suelen utilizar los fondos para negociar valores o realizar otras transacciones a través de las cuales los activos financieros solo pueden mantenerse durante un período de tiempo muy breve en nombre de los inversores, a veces, de tan solo unos segundos.

Cuadro 1. Intermediarios involucrados en la gestión de fondos de inversión [13]

Los corredores y agentes de bolsa actúan como intermediarios entre los inversores y el fondo, facilitando la compra y venta de acciones del fondo. Ponen en contacto a los inversores con las acciones del fondo y ejecutan las operaciones en su nombre.

Los agentes de transferencias gestionan la inscripción y la transferencia de las acciones del fondo, manteniendo un registro de los accionistas, procesando los cambios de titularidad y emitiendo materiales de representación para las asambleas de accionistas.

Los custodios actúan como terceros de confianza, salvaguardando los activos del fondo, como acciones, bonos y otros valores. Mantienen registros precisos de las participaciones del fondo y garantizan su custodia en una bóveda o depósito seguro. El custodio, que suele ser un banco, es el agente más indicado para realizar verificaciones sobre la identidad de un inversor y el origen de su dinero; sin embargo, estas verificaciones pueden no abarcar a los beneficiarios finales, cuando el inversor es una empresa.

Los depósitos centrales de valores son instituciones u organizaciones financieras especializadas que desempeñan un papel crucial en el funcionamiento y la gestión de los fondos de inversión cotizados, prestando servicios esenciales que garantizan la custodia, la liquidación y la transparencia de las transacciones de valores. Actúan como intermediarios de confianza entre los inversores, los fondos de inversión y otros participantes en el mercado, facilitando actividades de inversión eficientes y seguras.

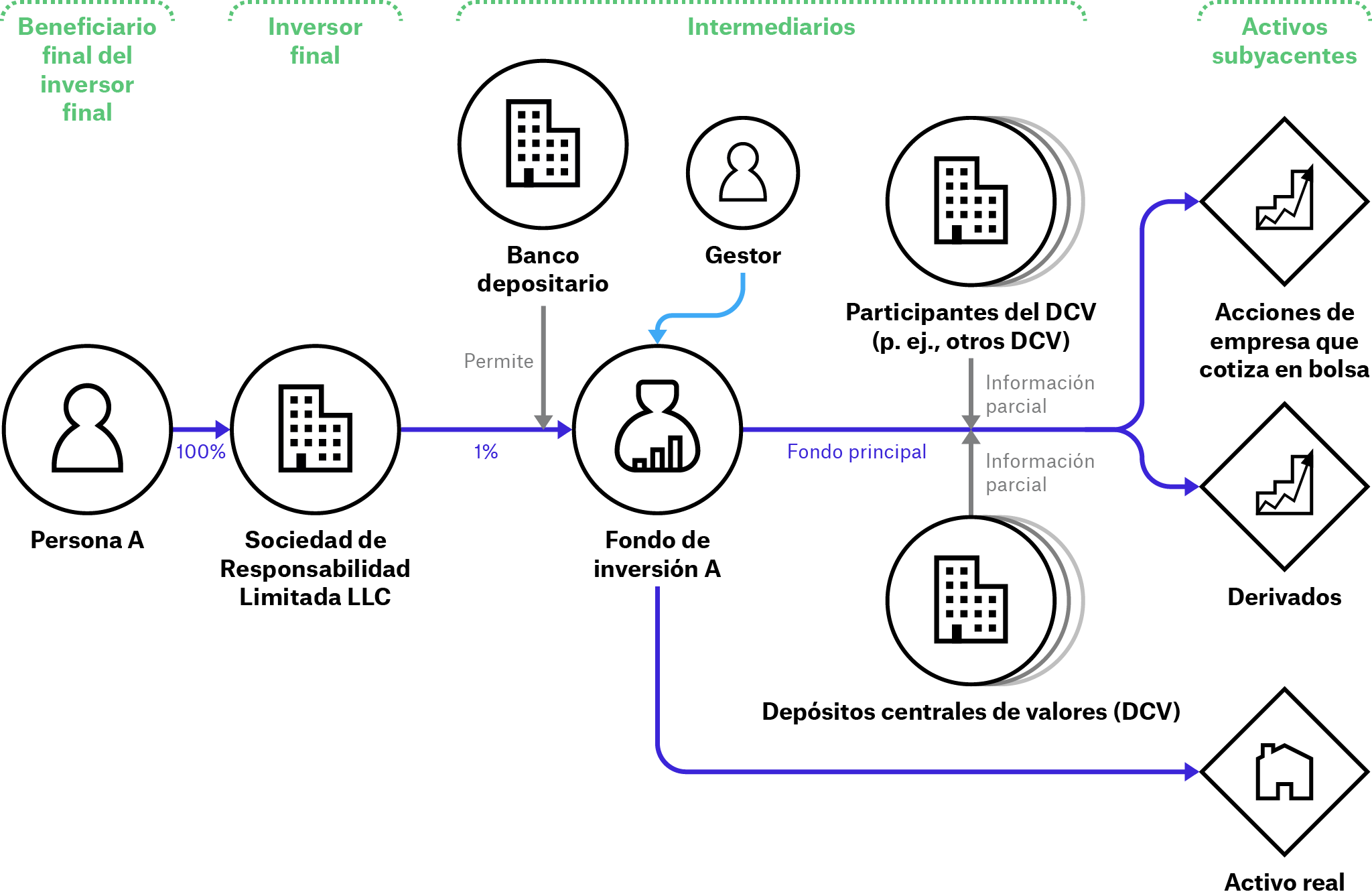

Figura 1. Ilustración de la participación de los intermediarios en un fondo de inversión y sus activos financieros

En la Figura 1, la Persona A utiliza la "Sociedad de Responsabilidad Limitada LLC", de la que la Persona A es el único beneficiario final, para mantener una participación en el Fondo de Inversión A. El Fondo de Inversión A invierte en activos inmobiliarios y financieros en forma de instrumentos derivados y acciones en una PLC. En el proceso intervienen distintos tipos de intermediarios. Un banco depositario permite a la Sociedad de Responsabilidad Limitada LLC invertir en el Fondo de Inversión A, y los depósitos centrales de valores mantienen registros de la titularidad de los valores, incluidas las acciones de las PLC y los derivados negociados en bolsa. Cada uno de estos intermediarios posee información parcial sobre las distintas partes de la cadena y la titularidad de las inversiones, dificultando que cada uno de ellos conozca la identidad de los beneficiarios finales de la Sociedad de Responsabilidad Limitada LLC, los activos financieros que poseen en última instancia y todos los intermediarios involucrados.

Marcos legales y regulatorios generales para los fondos de inversión

El sector de la inversión está muy regulado en la mayoría de los países. Las regulaciones vigentes del sector y del comercio de valores tienen como principal objetivo proteger a los inversores actuales y potenciales. [14] Garantizan que los inversores sean conscientes de los riesgos asociados a sus inversiones, ayudan a mantener la integridad del mercado de inversiones y valores y protegen contra el fraude. La cuestión de si los fondos de inversión están sujetos a reglamentaciones adicionales, por ejemplo, para combatir el lavado de dinero y, de qué manera lo están, varía considerablemente de una jurisdicción a otra.

En algunas jurisdicciones, la agencia responsable de la implementación de las leyes y reglamentaciones que regulan los fondos de inversión es también responsable de la implementación de la transparencia de beneficiarios finales. Por ejemplo, la Comisión de Bolsa y Valores de Filipinas es la agencia reguladora gubernamental nacional encargada de la supervisión del sector empresarial, incluido el mantenimiento del registro central de beneficiarios finales del país. También supervisa "los participantes en el mercado de capitales, el mercado de valores e instrumentos de inversión y la protección del público inversor". [15]

Regímenes regulatorios en los Estados Unidos y la Unión Europea

Estados Unidos cuenta con la industria de fondos de inversión más grande del mundo, con activos administrados por fondos que ascendían a unos 32 billones de dólares en 2022. [16] La UE le sigue, con aproximadamente 19 billones de dólares bajo la gestión de fondos de inversión a 2021. [17] En los EE. UU., la Ley de Sociedades de Inversión de 1940 es la principal legislación que impone requisitos sustantivos a la organización y el funcionamiento de los fondos de inversión, y la Comisión de Bolsa y Valores de los EE. UU. (SEC) dicta normas para la regulación y gestión efectivas de los fondos de inversión tanto minoristas como privados. Una vez más, estas normas están concebidas principalmente para proteger a los inversores aumentando la transparencia, la integridad, la competencia y la eficiencia del mercado de inversiones y valores. Esto incluye medidas como exigir a los asesores de fondos privados que faciliten a los inversores estados trimestrales en los que se detalle determinada información relativa a las comisiones, los gastos y el rendimiento de los fondos, y obtener y distribuir a los inversores una auditoría anual de los estados financieros de cada fondo privado al que asesoren. [18]

En la UE, el sector está regulado principalmente por dos Directivas: la Directiva sobre OICVM y la Directiva de Gestión de Fondos de Inversión Alternativos (AIFMD). [19] La Directiva sobre OICVM abarca los fondos mutuos y establece normas uniformes, como permitir las ofertas transfronterizas y exigir determinada información a los inversores para facilitarles la comprensión del producto en el que invierten. La AIFMD se refiere a los fondos de inversión privados (o alternativos) y establece normas para autorizar, supervisar y controlar a los gestores de estos fondos. Los organismos encargados de implementar estas Directivas varían según los estados miembros e incluyen, por ejemplo, reguladores de bolsa y valores y agencias tributarias.

Los requisitos de los EE. UU. y la UE en materia de lucha CLD para los fondos de inversión difieren significativamente, lo que repercute en su supervisión. En 2015, la UE aprobó la cuarta Directiva Contra el Lavado de Dinero, que considera a las empresas de inversión como instituciones financieras y, por tanto, somete a los asesores de inversión a los mismos estándares CLD que los bancos y otras entidades declarantes, incluidas medidas como las verificaciones de diligencia debida de los clientes (DDC). Al momento de redactar este informe, se estaba elaborando un nuevo paquete CLD, que incluye la sexta Directiva Contra el Lavado de Dinero, y que tendrá por objeto garantizar la identificación consistente de los beneficiarios finales de los OICVM y los fondos de inversión alternativos, con o sin personería jurídica, mediante la introducción de una definición armonizada. [20] En cambio, el régimen CLD estadounidense, establecido en la Ley de Secreto Bancario, no exige que los asesores de inversión de fondos privados mantengan programas CLD. También están exentos varios tipos de sociedades de inversión, aunque existen requisitos CLD para la mayoría de los fondos minoristas. [21] Al momento de redactar este informe, se estaban estudiando nuevas normas en los EE. UU. para reforzar los requisitos CLD para los asesores de inversiones privadas (consultar Cuadro 5). [22]

Notas finales

[6] Lakshmi Kumar, Private Investment Funds in Latin America: Money Laundering and Corruption Risks (Washington, DC: Global Financial Integrity, 2022), 1, https://gfintegrity.org/wp-content/uploads/2022/12/GFI-PIF-in-LatAm-Report.pdf.

[7] “Stealth socialism”, The Economist, 17 de septiembre de 2016, https://www.economist.com/finance-and-economics/2016/09/17/stealth-socialism.

[8] Estas son las categorías de inversores clasificadas por la Autoridad de Conducta Financiera (FCA) del Reino Unido. Consultar: “COBS 4.12B.38R – COBS 4.12B Promotion of non-mass market investments”, FCA Handbook, FCA, 1 de febrero de 2023, https://www.handbook.fca.org.uk/handbook/COBS/4/12B.html#D462937.

[9] “About Stokvels”, National Stokvel Association of South Africa, sin fecha, https://nasasa.co.za/about-stokvels.

[10] OECD, “The Granting of Treaty Benefits with respect to the Income of Collective Investment Vehicles”, en Model Tax Convention on Income and on Capital 2017 (Full Version) (Paris, OECD Publishing, 2019), 9,https://doi.org/10.1787/53f97409-en.

[11] “The importance of UK Limited Partnerships for Private Equity & Venture Capital”, BVCA, sin fecha, 4, https://www.bvca.co.uk/Portals/0/Documents/Policy/Technical%20Publications/180822%20UK%20LP-PE%20brief%20(web%20version).pdf?ver=2018-08-22-160016-000.

[12] Kristina Zucchi, “Derivatives 101”, Investopedia, 23 de agosto de 2022, https://www.investopedia.com/articles/optioninvestor/10/derivatives-101.asp.

[13] Figura y texto adaptados de: Knobel, Beneficial ownership in the investment industry, 10.

[14] Knobel, Beneficial ownership in the investment industry, 10.

[15] “Mandate, Mission, Values, and Visions”, Securities and Exchange Commission, Republic of The Philippines, sin fecha, https://www.sec.gov.ph/about-us/mandate-mission-values-and-vision-2/#gsc.tab=0.

[16] Consultar: Statista, “Total net assets of regulated open-end funds worldwide from 2012 to 2022”; Statista, “Managed assets in investment funds worldwide in 2022, by region”.

[17] Los datos de Europa son de 2021, ya que no hay datos estadísticos disponibles para el 2022. Consultar: “European investment fund assets value at the end of 2021, by country”, Statista, 1 de febrero de 2023, https://www.statista.com/statistics/368613/europe-value-investment-funds-assets-by-countries/.

[18] U.S. Securities and Exchange Commission, “SEC Enhances the Regulation of Private Fund Advisers”, comunicado de prensa, 23 de agosto de 2023, https://www.sec.gov/news/press-release/2023-155.

[19] Ley de la Unión Europea, “Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, por la que se coordinan las disposiciones legales, reglamentarias y administrativas sobre determinados organismos de inversión colectiva en valores mobiliarios (OICVM)", Diario Oficial de la Unión Europea, EUR-Lex, 17 de noviembre de 2009, https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=celex%3A32009L0065; Ley de la Unión Europea, "Directiva 2011/61/UE del Parlamento Europeo y del Consejo, de 8 de junio de 2011, relativa a los gestores de fondos de inversión alternativos y por la que se modifican las Directivas 2003/41/CE y 2009/65/CE y los Reglamentos (CE) n.º 1060/2009 y (UE) n.º 1095/2010", Diario Oficial de la Unión Europea, EUR-Lex, 1 de julio de 2011, https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=celex%3A32011L0061.

[20] General Secretariat of the Council of the European Union, “Proposal for a Regulation of the European Union Parliament and of the Council on the prevention of the use of the financial system for the purposes of money laundering or terrorist financing”, European Council, 13 de febrero de 2024, 248, https://data.consilium.europa.eu/doc/document/ST-6220-2024-REV-1/en/pdf.

[21] Hanichak et al., Private Investments, Public Harm.

[22] FinCEN, US Treasury, “Financial Crimes Enforcement Network: Anti-Money Laundering/Countering the Financing of Terrorism Program and Suspicious Activity Report Filing Requirements for Registered Investment Advisers and Exempt Reporting Advisers”, Federal Register: The Daily Journal of the United States Government 89, no. 32: (febrero de 2024), https://www.federalregister.gov/documents/2024/02/15/2024-02854/financial-crimes-enforcement-network-anti-money-launderingcountering-the-financing-of-terrorism.