Definición y recopilación de información sobre beneficiarios finales de las empresas que cotizan en bolsa

Marco regulatorio y normativo para la transparencia de beneficiarios finales de las empresas que cotizan en bolsa

Marco internacional

Definiciones de beneficiario final

Al crear la definición legal de beneficiarios finales de personas jurídicas que establece qué criterios califican a un individuo como beneficiario final y requieren la divulgación de sus detalles a un registro central, las jurisdicciones a menudo siguen los requisitos y la definición del GAFI. Además, las reglamentaciones ALA en muchas jurisdicciones exigen que las entidades obligadas, como las instituciones financieras y otras empresas y profesiones relevantes, identifiquen a los beneficiarios finales de los vehículos societarios como parte de las verificaciones de “conoce a tu cliente” y de diligencia debida del cliente. La Recomendación 10 del GAFI requiere la aplicación de un enfoque en cascada de tres pasos para identificar al beneficiario final de una entidad jurídica:

- primero, identificando a la persona física que tiene la titularidad de control;

- segundo, si las participaciones de la titularidad están tan diversificadas que no hay personas físicas que ejerzan el control de la persona jurídica, verificando la identidad de las personas físicas (si las hay) que ejercen el control por otros medios; y

- tercero, cuando no se identifique a ninguna persona física a través de ninguno de los medios anteriores, identificando y tomando medidas razonables para verificar la identidad de la persona física relevante que ocupa el cargo de gerente de alto rango. [33]

Las Recomendaciones del GAFI establecen claramente que este enfoque no modifica ni reemplaza la definición de quién es el beneficiario final, sino que solo establece cómo las entidades reguladas ALA deben llevar a cabo la diligencia debida del cliente en situaciones en las que el beneficiario final no puede ser identificado.

Desafíos en la aplicación del marco contra el lavado de activos para identificar a los beneficiarios finales de las empresas que cotizan en bolsa

Al aplicar la definición de beneficiarios finales de personas jurídicas a las empresas que cotizan en bolsa para identificar a sus beneficiarios finales, pueden surgir varias dificultades y complicaciones. Por ejemplo, debido a la distribución de la titularidad y la prevalencia de intermediarios, para la mayoría de las empresas que cotizan en bolsa será difícil identificar individuos que cumplan con los criterios comunes de beneficiarios finales de tener, directa o indirectamente, el 25 % o más de las acciones o derechos de voto. Como resultado, en la mayoría de los casos, incluso si las empresas que cotizan en bolsa están obligadas a revelar su beneficiario final a un registro central, es probable que sea prácticamente imposible establecer de manera integral si cualquier individuo puede cumplir con los criterios a través de múltiples participaciones accionarias indirectas, por lo que no se identifica a ningún individuo como beneficiario final. En el contexto de la diligencia debida del cliente, al aplicar la tercera prueba del enfoque en cascada, los gerentes de alto rango de una empresa que cotiza en bolsa, como el director ejecutivo, serían identificados como beneficiarios finales, aunque puedan ser más bien empleados que un individuo con control final. En algunas jurisdicciones, los empleados, incluidos los de alto rango, están explícitamente excluidos de la definición de beneficiario final para los requisitos de presentación de informes a los registros centrales. [34]

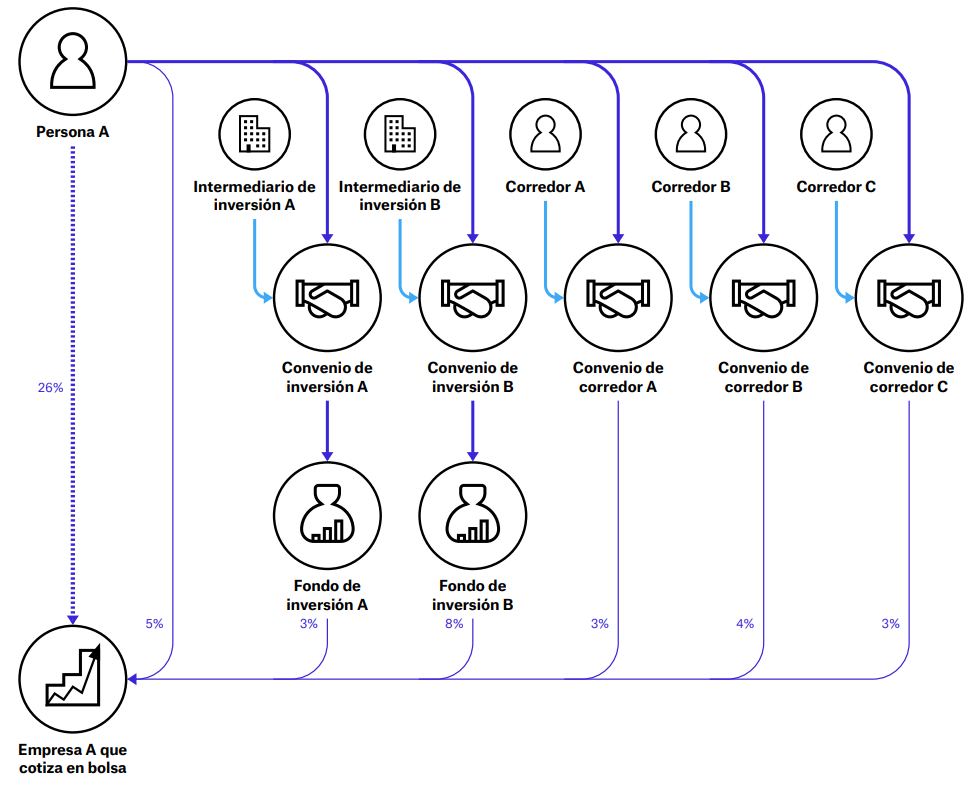

A pesar de los desafíos mencionados anteriormente para identificar los beneficiarios finales de las empresas que cotizan en bolsa, hay muchas maneras en que las personas físicas pueden, de hecho, ejercer la titularidad o el control sobre una empresa que cotiza en bolsa. Como se mencionó anteriormente, en una empresa que cotiza en bolsa, un inversionista puede tener intereses directa o indirectamente a través de un corredor o intermediario financiero. También existe la posibilidad de que un inversor pueda tener participación en un fondo de inversión mancomunado, que a su vez tiene participación en acciones de una empresa que cotiza en bolsa, lo que dificulta identificar a esa persona como beneficiario final (consultar Figura 1). Dada su prevalencia en las estructuras de titularidad de las empresas que cotizan en bolsa, los requisitos de la transparencia de beneficiarios finales para los fondos de inversión deben considerarse junto con la transparencia en la titularidad y el control de las empresas que cotizan en bolsa. [35]

Figura 1. Titularidad del beneficiario final a través de múltiples intereses indirectos

La Persona A posee directamente el 5 % de la Empresa A que cotiza en bolsa, y posee indirectamente una participación del 10 % en la misma empresas que cotizan en bolsa a través del Corredor A, el Corredor B y el Corredor C, y el 11 % a través del Fondo de inversión A y el Fondo de inversión B. En total, la Persona A, por tanto, posee el 26 % de las acciones de la empresas que cotizan en bolsa y debe ser identificado como beneficiario final. Sin embargo, debido a que su participación se mantiene a través de diversos intermediarios, es difícil identificar a la Persona A como beneficiario final.

Accionistas nominales

El uso de accionistas nominales complica las estructuras de titularidad y control de las empresas que cotizan en bolsa. Por ejemplo, un inversor común podría poseer acciones de una empresa que cotiza en bolsa indirectamente a través de bancos de consumo, o empresas nominales establecidas por administradores de patrimonio pueden poseer colectivamente todas o la mayoría de las acciones de una empresa que cotiza en bolsa en nombre de sus clientes. [36] En este último caso, un administrador de patrimonio actúa como intermediario. Los verdaderos beneficiarios pueden ser individuos de elevado patrimonio neto y family offices, un tipo de vehículo de inversión privada que está relativamente desregulado y que a menudo no figura en los registros públicos de accionistas. Si bien no es necesariamente problemático, también se podría abusar de esto para ocultar la propiedad de empresas familiares que cotizan en bolsa, permitiéndoles, por ejemplo, ocultar su conflicto de intereses si también ocupan puestos directivos o forman parte de la junta directiva (consultar, por ejemplo, Cuadro 6). [37]

Requisitos de divulgación a los registros centrales de beneficiarios finales

En los marcos regulatorios y de políticas internacionales ALA, las empresas que cotizan en bolsa generalmente se tratan como de menor riesgo y, por lo tanto, están excluidas o exentas de la divulgación a un registro central de beneficiarios finales. [38] El GAFI no exige explícitamente que las autoridades recopilen los beneficiarios finales de las empresas que cotizan en bolsa, pero las medidas adoptadas sí deben responder a los riesgos identificados. La información en poder de las bolsas de valores se considera parte de medidas complementarias, junto con un registro central de beneficiarios finales. [39] Dependiendo de los requisitos de divulgación de la bolsa de valores, las empresas que cotizan en bolsa pueden considerarse de bajo riesgo.

Sin embargo, a fin de poder depender de las bolsas de valores como medio para proporcionar información complementaria adicional sobre los beneficiarios finales de las empresas, los países deben "considerar en qué medida las bolsas cuentan con procesos para determinar la exactitud de la información básica y sobre beneficiarios finales". [40] Incluso en el caso de países que ya han establecido o están en proceso de establecer registros de beneficiarios finales, esta es una consideración importante al otorgar una exención a las empresas que cotizan en bolsa. Además, el uso de diferentes definiciones de beneficiario final y derecho de usufructo para las empresas que cotizan en bolsa por parte de algunas bolsas de valores y sus reguladores plantea la cuestión de si cumplirían plenamente con el espíritu de este requisito incluso cuando la información de beneficiarios finales esté disponible (consultar Cuadro 3).

La cuarta Directiva contra el Lavado de Activos de la UE (AMLD4) permitió a los estados miembros tener exenciones de los requisitos de divulgación de beneficiarios finales para "una empresa que cotiza en un mercado regulado que está sujeto a requisitos de divulgación consistentes con la legislación de la Unión o sujeto a estándares internacionales equivalentes que garantizan una transparencia adecuada de información de titularidad”. [41] Por ejemplo, las reglamentaciones ALA de Irlanda de 2019 eximen a las empresas que cotizan en bolsa de mantener y reportar su información de beneficiarios finales a un registro central sobre esta base. [42] El paquete ALA de 2024 de la UE, que se espera que se adopte formalmente en abril de 2024, sugiere que los criterios para las exenciones se volverán más estrictos y que las exenciones solo se aplicarán a las empresas que cotizan en bolsa donde "el control sobre la empresa lo ejerza exclusivamente la persona física con derechos de voto" y "ninguna otra persona jurídica o estructura jurídica forme parte de la estructura de titularidad o control de la empresa". [43] Esto sugiere que la información de derecho de usufructo divulgada sobre accionistas activos cuando eran entidades jurídicas o estructuras legales puede haber sido insuficiente. El tiempo dirá cómo se aplicarán estas normas en la práctica. El último borrador de la Reglamentación ALA de 2024 de la UE establece que:

[La UE] introdujo estrictos requisitos de transparencia para las empresas cuyos valores estén admitidos a negociación en un mercado regulado. En ciertas circunstancias, esos requisitos de transparencia pueden lograr un régimen de transparencia equivalente a las normas de transparencia de beneficiarios finales establecidas en la presente Reglamentación. Este es el caso cuando el control sobre la empresa se ejerce a través de derechos de voto, y la estructura de titularidad o control de la empresa solo incluye a personas físicas. En esas circunstancias, no hay necesidad de aplicar requisitos sobre beneficiarios finales a aquellas empresas que cotizan en bolsa. La exención para las entidades jurídicas de la obligación de determinar su propio beneficiario final y registrarlo no debe afectar la obligación de las entidades obligadas de identificar al beneficiario final de un cliente en la debida diligencia del cliente al realizar la debida diligencia del cliente [énfasis agregado]. [44]

Ni el GAFI ni la UE sugieren que las empresas que cotizan en bolsa de valores no tengan beneficiarios finales o que no sea necesario que las empresas que cotizan en bolsa u otros identifiquen a sus beneficiarios finales, sino que debería haber suficiente información disponible en otros lugares. De ello se deduce que las empresas que cotizan en bolsa solo deberían ser excluidas o exentas de los requisitos de divulgación de beneficiarios finales cuando coticen en una bolsa de valores que tenga requisitos de divulgación y medidas de transparencia adecuados. [45] Estos requisitos y medidas difieren, por lo que proporcionar una exención general a las empresas que cotizan en bolsa sin evaluar la bolsa de valores en la que cotizan no estaría en consonancia con la intención de los estándares internacionales. La UE parece ir incluso más allá y establecer exenciones basadas no solo en los requisitos de transparencia y divulgación de las bolsas de valores y los reguladores, sino también en las estructuras de titularidad y control de las propias empresas que cotizan en bolsa. [46] Además, para encontrar fácilmente información relevante almacenada en intercambios para diferentes empresas que cotizan en bolsa, varias organizaciones de la sociedad civil sostienen que parte de la información aún debería recopilarse de manera centralizada para las empresas que cotizan en bolsa. [47]

Requisitos de diligencia debida del cliente

El GAFI también afirma que no es necesario identificar y verificar la identidad de ningún accionista o beneficiario final de una empresa que cotiza en bolsa que "cotice en una bolsa de valores y esté sujeta a requisitos de divulgación (ya sea por reglas de la bolsa de valores o a través de la ley o medios exigibles) que imponen requisitos para garantizar una transparencia adecuada sobre beneficiarios finales". [48] Sin embargo, esta exclusión o exención se basa en gran medida en el supuesto de que el regulador financiero o una bolsa de valores donde cotiza una empresa exenta tendría requisitos adecuados y apropiados de transparencia y divulgación sobre los individuos que poseen o controlan la entidad. [49] No obstante, las divulgaciones a una bolsa de valores a menudo no se verifican o no son verificables debido a los desafíos mencionados anteriormente. Esto significa que los requisitos de divulgación para las empresas que cotizan en bolsa pueden depender completamente de la autoinformación y pueden no estar sujetos a controles y verificaciones externas.

La evidencia sugiere que en los casos donde las jurisdicciones han excluido con anterioridad otros tipos de vehículos societarios de los requisitos de divulgación, esto ha desplazado el riesgo y se hicieron más atractivos para su uso indebido. [50] Además de ALA, esta exclusión o exención puede no ser apropiada para otros objetivos de la política, incluida la protección de otros accionistas (consultar Cuadro 6).

Brechas en los marcos internacionales

Una brecha importante en los marcos internacionales es la falta de claridad sobre qué porcentaje del capital de una empresa debe cotizar en una bolsa con suficientes requisitos de divulgación y transparencia para que esté exenta de los requisitos de divulgación de beneficiarios finales. Esta brecha podría tener implicaciones importantes porque una empresa puede, por ejemplo, cotizar solo el 5 % o menos de sus acciones en dicha bolsa y, pese a ello, aún calificar para la exención total. Entonces, una bolsa puede exigir únicamente la divulgación de beneficiario final para esta pequeña proporción de acciones cotizadas y no imponer suficientes requisitos de divulgación sobre la titularidad y el control de las acciones no cotizadas. Una parte o la totalidad del resto de las acciones también podrían cotizar en otra bolsa, con requisitos de divulgación y transparencia diferentes o bajos.

Los implementadores pueden intentar garantizar la transparencia de las acciones no cotizadas de una empresa que cotiza en bolsa a través de varios enfoques. Por ejemplo, se puede exigir a las bolsas de valores que fortalezcan los requisitos de divulgación de las acciones no cotizadas, o se podría exigir a las empresas que cotizan en bolsa que divulguen los beneficiarios finales de las acciones no cotizadas a un registro central. Los requisitos de transparencia de las bolsas de valores para las acciones no cotizadas requieren más investigación y análisis. En el Reino Unido, por ejemplo, las acciones no cotizadas o certificadas de empresas que cotizan en bolsa exentas no están sujetas a divulgación de derecho de usufructo o beneficiarios finales ni al registro central de beneficiarios finales ni a la bolsa de valores. [51] Este también parece ser el caso en los EE. UU., donde el umbral de declaración de beneficiarios finales del 5 % solo se aplica a las acciones cotizadas.

Esto resalta aún más la importancia de evaluar los requisitos de divulgación y transparencia impuestos por las bolsas de valores individuales y utilizarlos como base para las exenciones. La Iniciativa para la Transparencia de las Industrias Extractivas, por ejemplo, alienta a los grupos nacionales de múltiples partes interesadas a revisar la exhaustividad, confiabilidad y disponibilidad de la información sobre titularidad divulgada en las presentaciones formales de la bolsa de valores para garantizar la calidad de la información sobre titularidad y control divulgada por las empresas que cotizan en bolsa. [52] Varios estudios recientes también han identificado que la información sobre beneficiarios finales recopilada por las bolsas de valores no siempre es adecuada, precisa o actualizada. [53] Además, existe la posibilidad de que la información conservada por una bolsa de valores esté mal estructurada, mal formateada o no sea fácilmente accesible para todas las partes relevantes. [54]

Como se indicó anteriormente, el término beneficiarios finales tal como lo entiende y utiliza una bolsa de valores puede no siempre ser el mismo que se define en los estándares internacionales. La siguiente sección sobre marcos nacionales explora si la información de derecho de usufructo comprende información suficientemente útil y utilizable sobre quién posee, controla y se beneficia de las empresas que cotizan en bolsa, y si es más factible en la práctica cumplir con ella que con la divulgación de beneficiarios finales. Si bien no incluye necesariamente la identificación de una persona física, una empresa que cotiza en bolsa que no identifique a un beneficiario final puede revelar potencialmente menos información que una que cumpla con la divulgación de derecho de usufructo. Además, cuando los vehículos societarios mantienen derecho de usufructo en una empresa que cotiza en bolsa, la información sobre sus beneficiarios finales puede estar disponible en un registro central, en los casos en que no estén exentos (lo que suele ser el caso de los fondos de inversión) o estén basados en una jurisdicción que no haya implementado efectivamente reformas de la transparencia de beneficiarios finales.

Un estudio que examina la accesibilidad de la información de beneficiarios finales de las empresas que cotizan en bolsa en siete países asiáticos destacó que, en varios países, el informe obligatorio de beneficiarios finales por parte de las empresas que cotizan en bolsa se ha convertido simplemente en un ejercicio de marcar casillas, lo que lleva a divulgaciones mínimamente conformes que no cumplen con los objetivos regulatorios previstos. [55] El informe destaca que las estructuras de titularidad y control de la mayoría de las empresas que cotizan en bolsa no se divulgan adecuadamente y de forma accesible.

La mayoría de las bolsas de valores y los reguladores de valores se centran principalmente en delinear reglas y reglamentaciones, y en proporcionar referencias y enlaces a los informes anuales de las empresas que cotizan en bolsa donde se puede encontrar información sobre beneficiarios finales. [56] Sin embargo, encontrar información sobre beneficiarios finales en informes anuales, que pueden tener cientos de páginas, puede ser un ejercicio que requiere mucho tiempo. Interpretar, inferir o acceder a información de beneficiarios finales de las empresas que cotizan en bolsa que cotizan en algunas bolsas de valores puede requerir experiencia o conocimiento local debido al estilo técnico de presentación de la información, sin cuadros ni gráficos. [57]

Una guía separada de Open Ownership incluye algunas reflexiones iniciales sobre los factores que los formuladores de políticas deberían considerar al crear una lista de bolsas de valores de las cuales las empresas que cotizan en bolsa podrían estar exentas. [58] Estos factores incluyen:

- notificación oportuna sobre la adquisición y disposición de derechos de voto significativos;

- notificaciones sobre la base de participaciones e intereses totales utilizados conjuntamente mediante un convenio;

- notificaciones de arreglos de titularidad y control a través de instrumentos financieros que tienen un efecto similar al de poseer acciones o controlar votos;

- notificaciones que contengan información sobre los medios a través de los cuales se ejercen las participaciones accionarias importantes o los derechos de voto (por ejemplo, la cadena de titularidad);

- notificaciones de participaciones de funcionarios de la empresa;

- información sobre quién tiene acceso a esta información, si es de fácil acceso o si existen condiciones, el formato en el que está disponible y si las políticas de almacenamiento de información son adecuadas.

Los estándares internacionales podrían ampliarse para incluir criterios claros sobre cómo establecer exenciones, incluyendo cómo evaluar los requisitos de divulgación y transparencia de las bolsas de valores y los reguladores, y exigiendo que se centralice la información sobre las empresas que cotizan en bolsa exentas. La divergencia en la forma en que se aplican los estándares internacionales se explora en la siguiente sección.

Marcos nacionales

Las jurisdicciones de todo el mundo, que a menudo aplican un enfoque basado en el riesgo, han adoptado enfoques significativamente diferentes al implementar los requisitos de transparencia de beneficiarios finales para las empresas que cotizan en bolsa. En general, los enfoques van desde aplicar los mismos requisitos a las empresas que cotizan en bolsa que a otras entidades jurídicas, hasta excluir completamente a las empresas que cotizan en bolsa de los requisitos de divulgación de beneficiarios finales. Las empresas que cotizan en bolsa son una de las categorías de vehículos societarios que más comúnmente están exentas de los requisitos de divulgación completa de beneficiarios finales o excluidas por completo de los regímenes de transparencia de beneficiarios finales.

En general, los enfoques adoptados por las jurisdicciones difieren en términos de qué empresas que cotizan en bolsa están sujetas a divulgar qué información y a quién. Por ejemplo, se puede exigir a las empresas que cotizan en bolsa que divulguen información de derecho de usufructo o beneficiarios finales a un regulador o bolsa de valores, o que pongan la información a disposición directamente a través de su sitio web o de informes trimestrales o anuales. Sobre esta base, se les puede exigir que divulguen menos o ninguna información a un registro central de beneficiarios finales. También puede haber diferencias en cuanto a sobre quién recaen los requisitos de presentación de informes: la parte interesada o la propia empresas que cotizan en bolsa. La siguiente sección explora diferentes enfoques nacionales utilizando ejemplos de diferentes jurisdicciones.

Información que debe divulgarse

Titularidad del beneficiario final y derecho de usufructo

En muchos países, las empresas que cotizan en bolsa están obligadas a divulgar información de derecho de usufructo, ya sea a la bolsa de valores, como en Sudáfrica (consultar Cuadro 7), o al regulador. Por ejemplo, en Canadá, los requisitos de divulgación para las empresas que cotizan en bolsa incluyen a los accionistas con control directo o indirecto sobre más del 10 % del capital o de los derechos de voto de la empresa ante los Administradores de Valores Canadienses dentro de los dos días posteriores a la adquisición. [59] Pueden ser personas físicas o empresas.

En algunas jurisdicciones, las empresas que cotizan en bolsa están obligadas a divulgar información de beneficiario finales. Por ejemplo, en India, si bien las empresas que cotizan en bolsa están exentas de la divulgación de beneficiarios finales al registro central, el regulador de valores implementó requisitos de beneficiarios finales específicos para las empresas que cotizan en bolsa en 2018, utilizando exactamente la misma definición de beneficiario final que para el registro central en la Ley de Sociedades, estableciendo que "todos los términos […] tendrán el mismo significado que se especifica en [las] Normas (de Beneficiarios Finales Significativos) de Empresas de 2018". [60] El plazo de divulgación también es el mismo para las empresas que cotizan en bolsa que para las empresas privadas: un total de 60 días para presentar la información de beneficiarios finales o cualquier cambio en la información de beneficiarios finales. Sin embargo, las empresas que cotizan en bolsa deben hacer que la información de beneficiarios finales esté disponible en sus informes trimestrales. [61]

Cuando se analizan jurisdicciones que exigen que las empresas que cotizan en bolsa divulguen información de beneficiarios finales, si bien estos requisitos son posiblemente más estrictos que exigir información de derecho de usufructo, en la práctica este enfoque puede correr el riesgo de generar poca o ninguna información sobre titularidad y control (consultar, por ejemplo, Cuadro 8). Por el contrario, las jurisdicciones que exigen la divulgación de información de derecho de usufructo parecen recopilar información más útil (consultar Cuadro 7). Cuando las empresas que cotizan en bolsa divulgan información sobre beneficiarios finales en jurisdicciones donde esto es requerido, la información parece ser de un tipo y naturaleza que se incluiría bajo la definición de derecho de usufructo, por ejemplo, participaciones accionarias directas o derechos de voto, aunque no se extiende a personas físicas.

Cuadro 7. Estudio de caso en profundidad sobre los requisitos de divulgación para las empresas que cotizan en bolsa en Sudáfrica [62]

Para cumplir con los estándares internacionales ALA, Sudáfrica legisló para registros centrales de beneficiarios finales para una serie de vehículos societarios a través de la Ley de Enmienda de las Leyes Generales (Contra el Lavado de Activos y el Financiamiento del Terrorismo) (GLAA) de 2022. [63] En la legislación, una empresa pública se considera una empresa afectada según el artículo 117(1)(i) de la Ley de Sociedades, lo que la sujeta a requisitos de divulgación diferentes a los de las empresas normales. [64] Las empresas que cotizan en bolsa están obligadas a mantener un registro de derecho de usufructo y presentarlo ante la Comisión de Empresas y Propiedad Intelectual, según lo establecen las reglamentaciones. [65] Sin embargo, una empresa pública que cotiza en una bolsa de valores de Sudáfrica está exenta de presentar su registro de derecho de usufructo ante la Comisión de Empresas y Propiedad Intelectual siempre que dicha información ya se mantenga en una bolsa de valores o en cualquier otra institución con autoridad para recopilar y mantener dichos registros. El concepto de derecho de usufructo existía en la legislación sudafricana antes de la GLAA y se aplicaba a todas las empresas en los términos de la Ley de Sociedades de 2009 en su versión modificada. Durante la aprobación de la ley, la Bolsa de Valores de Johannesburgo, entre otros, expresó serias preocupaciones acerca de poder cumplir con la divulgación de beneficiarios finales y propuso la divulgación central de derecho de usufructo como alternativa.

La ley hace una clara distinción entre derecho de usufructo y beneficiarios finales. Un beneficiario final de una persona jurídica se define principalmente como una persona física que, directa o indirectamente, posee en última instancia una empresa o ejerce control efectivo sobre una empresa, utilizando un umbral del 5 %. [66] Por otro lado, la definición de derecho de usufructo se refiere a personas jurídicas o personas físicas que reciben o participan en cualquier distribución en relación con los valores de la empresa; ejercen cualquier derecho inherente a estos valores; o pueden enajenar o dirigir la disposición de los valores de la empresa, como un nominador en un arreglo nominal. [67] Por lo tanto, beneficiario final incluye el concepto de derecho de usufructo y es mucho más amplio que este.

Según un representante de la Bolsa de Valores de Johannesburgo, las empresas que cotizan en bolsa en Sudáfrica están exentas de presentar su información de beneficiarios finales porque, en primer lugar, les resulta difícil identificar a sus beneficiarios finales y, por lo tanto, cumplir prácticamente con los requisitos de presentación de informes de beneficiarios finales. En segundo lugar, ya existen medidas de transparencia adecuadas para proporcionar información sobre los titulares de derecho de usufructo en una empresa que cotiza en bolsa, lo que será útil para identificar a los beneficiarios finales de una empresa que cotiza en bolsa cuando dicha información sea requerida por las autoridades competentes.

En cuanto a la identificación y presentación de información de beneficiarios finales por parte de las empresas que cotizan en bolsa, la Bolsa de Valores de Johannesburgo también señala que esto es particularmente difícil y complejo para las empresas que cotizan en bolsa debido a las razones ya expuestas en este resumen. Estas incluyen, por ejemplo, que un gran número de accionistas de empresas que cotizan en bolsa a menudo se encuentran dispersos en varias ubicaciones geográficas en todo el mundo; que en la estructura de los registros en Sudáfrica las acciones a menudo están en manos de personas designadas como accionistas registrados y no existe una conexión directa entre los accionistas y la empresa; y que hay cambios casi diarios en la participación accionaria de las empresas que cotizan en bolsa.

En términos de requisitos de transparencia y divulgación para las empresas que cotizan en bolsa, Sudáfrica parece estar dando un buen ejemplo a pesar de algunos desafíos relacionados con los nominados extranjeros. Según la información de un representante de la Bolsa de Valores de Johannesburgo y otra información pública, una empresa que cotiza en bolsa en Sudáfrica debe mantener un registro de todos los titulares de derecho de usufructo según la Ley de Sociedades. [68] También se impone a los accionistas registrados la obligación de divulgar a la empresa que cotiza en bolsa la identidad de las personas físicas o jurídicas en cuyo nombre se mantienen valores en la empresa que cotiza en bolsa a intervalos regulares, casi semanalmente. [69] El representante de la Bolsa de Valores de Johannesburgo enfatizó que esta divulgación por parte de los accionistas registrados que actúan como nominados proporciona una transparencia significativa de los valores cotizados, hasta el nivel del titular del derecho de usufructo. A través de estas divulgaciones, una empresa que cotiza en bolsa sabrá a intervalos regulares quiénes son todos sus titulares del derecho de usufructo. Además, las empresas que actúan como nominados en Sudáfrica también deben tener una licencia y la aprobación de la autoridad de Conducta del Sector Financiero. Por otra parte, las bolsas también otorgan licencias a empresas nominales como corredores.

La Ley de Sociedades también impone a cualquier persona que adquiera o enajene un porcentaje significativo de derecho de usufructo en una empresa que cotiza en bolsa la obligación de revelarlo a la empresa, incluido el alcance de su derecho de usufructo, en un plazo de tres días. [70] El umbral para esta divulgación se fija actualmente en el 5 % de los valores emitidos y aumenta en incrementos del 5 %. Como resultado, cualquiera que adquiera o enajene el 5 % o más de acciones de una empresa que cotiza en bolsa debe divulgar esta información, que se suma a la obligación impuesta a los accionistas nominales de divulgar la identidad del titular de derecho de usufructo en cuyo nombre poseen valores.

Las empresas que cotizan en bolsa deben publicar la identidad de todas las personas que posean el 5 % o más de derecho de usufructo en sus estados financieros anuales. [71] Las reglas de cotización de la Bolsa de Valores de Johannesburgo también requieren que las empresas que cotizan en bolsa publiquen la información sobre participaciones importantes de derecho de usufructo que se haya revelado a la empresa. [72] Cuando cualquier titular de derecho de usufructo adquiere o enajena el 5 % o más de las acciones, debe notificar a todos los demás accionistas y hacer pública la información en un plazo de 48 horas. También es necesario informar cualquier cambio a la Bolsa de Valores de Johannesburgo.

La Bolsa de Valores de Johannesburgo considera que los requisitos de transparencia y divulgación existentes implementados para las empresas que cotizan en bolsa en Sudáfrica, a través de una combinación de la Ley de Sociedades y las normas de cotización de la Bolsa de Valores de Johannesburgo, proporcionan una divulgación pública oportuna de información sobre todos los titulares de derecho de usufructo importantes. Esta información también ayuda a las autoridades competentes a identificar a los beneficiarios finales cuando sea necesario. [73] Por ejemplo, en el caso de la divulgación de personas jurídicas como titulares de derecho de usufructo, las autoridades competentes deben realizar más investigaciones para recopilar la información relevante sobre sus beneficiarios finales. Esta información se puede obtener de la Comisión de Empresas y Propiedad Intelectual en el caso de personas jurídicas constituidas en Sudáfrica, ya que están obligadas a divulgar su información de beneficiarios finales a la Comisión de Empresas y Propiedad Intelectual. Sin embargo, es más difícil cuando se trata de personas jurídicas extranjeras, particularmente en aquellas jurisdicciones donde no existen registros de beneficiarios finales o la información es inaccesible.

El representante de la Bolsa de Valores de Johannesburgo también destacó los desafíos que plantean las empresas extranjeras que actúan como nominados, que quedan fuera del alcance de la legislación y la jurisdicción sudafricana. No están obligados a identificarse como nominados de la empresa, lo que significa que los accionistas extranjeros nominales pueden ser considerados titulares de derecho de usufructo. Sin embargo, en general, la Bolsa de Valores de Johannesburgo afirma la concesión de exención a las empresas que cotizan en bolsa de los requisitos de divulgación de beneficiarios finales en vista de las dificultades que encuentran las empresas que cotizan en bolsa para identificar y divulgar a sus beneficiarios finales, así como los requisitos de transparencia y divulgación impuestos a las empresas que cotizan en bolsa en Sudáfrica. Estos requisitos son prácticamente factibles para las empresas que cotizan en bolsa y garantizan que la información de titularidad relevante más allá de la titularidad legal esté disponible de manera oportuna.

¿Qué parte tiene el mandato de recopilar información?

Las jurisdicciones exigen la divulgación a una o más de las siguientes partes: el registro central de beneficiarios finales, el regulador, la bolsa de valores o directamente al público. Por ejemplo, en India, las empresas que cotizan en bolsa están obligadas a divulgar información de beneficiarios finales al regulador, así como al público en informes trimestrales en sus propios sitios web. Esto significa que, para el público, el acceso a la información no está centralizado, su búsqueda puede llevar mucho tiempo y no está disponible en un formato estructurado. En Canadá, la información de derecho de usufructo la recopila el regulador. En Sudáfrica, el regulador recopila información sobre derecho de usufructo, a menos que ya haya sido divulgada y publicada por una bolsa de valores nacional, y las tenencias importantes de derecho de usufructo también se publican en informes anuales. En el Reino Unido, el regulador recopila la información de derecho de usufructo y todas las empresas que cotizan en bolsa también están sujetas al informe de beneficiarios finales al registro central de beneficiarios finales, aunque las empresas que cotizan en bolsa exentas no necesitan revelar sus beneficiarios finales (consultar Cuadro 8).

¿Qué empresas que cotizan en bolsa están sujetas a la divulgación?

Las empresas que cotizan en bolsa generalmente están exentas de los regímenes de divulgación de beneficiarios finales sobre la base de que están sujetas a extensos requisitos de información y divulgación sobre titularidad y control que de alguna manera exceden los requisitos de información de beneficiarios finales para empresas de propiedad privada y otros vehículos societarios. A menudo, esto se debe a que la información analizada anteriormente ya se ha divulgado de alguna forma a otra parte. Sin embargo, el nivel de transparencia sobre la propiedad de las empresas que cotizan en bolsa varía entre jurisdicciones y entre bolsas de valores, lo que dificulta en ciertos casos obtener y acceder a información adecuada, precisa y actualizada sobre la titularidad y el control de las empresas que cotizan en bolsa. Los países pueden eximir a las empresas que cotizan en bolsa, ya sea explícita o implícitamente, del marco de registro de beneficiarios finales. [74]

Inclusión

Varios países han cubierto explícitamente o no han excluido explícitamente a las empresas que cotizan en bolsa de su régimen de beneficiarios finales.75 En Albania, por ejemplo, dado que las empresas que cotizan en una bolsa de valores no están explícitamente excluidas de la ley de inscripción de beneficiarios finales (N.º 112/2020), se supone que están cubiertas por los requisitos de divulgación de beneficiarios finales. Sin embargo, al observar varias entradas aleatorias de empresas que cotizan en bolsa en el registro de beneficiarios finales de Albania, muchas declaraciones de beneficiarios finales de empresas que cotizan en bolsa parecen ser inexactas o ilógicas. [76] Por ejemplo, la declaración de beneficiarios finales de un banco que cotiza en bolsa incluye los nombres de su director ejecutivo y vicepresidente, y que ambos tienen 0 % de titularidad indirecta.

Exención basada en las bolsas de valores o sus jurisdicciones

Las exenciones a menudo se hacen sobre la base de las jurisdicciones de la bolsa (o bolsas) de valores a través de las cuales la empresas que cotizan en bolsa ha cotizado sus acciones, ya que los entornos regulatorios determinan los requisitos de divulgación para la empresa que cotiza en bolsa. Por ejemplo, en Alemania, una empresa que cotiza en bolsa que cotiza en bolsa en el país u otra jurisdicción dentro del Espacio Económico Europeo (EEE), o que está sujeta a requisitos de transparencia equivalentes, no está obligada a divulgar información al registro de beneficiarios finales. [77] Las empresas que cotizan en bolsa alemanas están sujetas a los requisitos de divulgación sobre las principales participaciones accionarias y derechos de voto, y cualquier cambio en los mismos, según las Directivas contra el Lavado de Activos de la UE, como se explicó anteriormente. En el RU, por ejemplo, la Autoridad de Conducta Financiera ha eximido a las empresas que cotizan en la Bolsa de Valores de Londres de los requisitos de divulgación de beneficiarios finales, ya que está sujeta a requisitos similares a los de la UE como mercado regulado. Sin embargo, dicha exención no es aplicable a las empresas que cotizan en el Mercado de Inversiones Alternativo, ya que está sujeto a los mismos requisitos de divulgación que el mercado principal de la Bolsa de Valores de Londres y no está clasificado como mercado regulado (Cuadro 8).

Algunas jurisdicciones, como Sudáfrica (consultar Cuadro 7) y Kenia, eximen a las empresas que cotizan en bolsa que cotizan en bolsas nacionales. [78] Las Islas Vírgenes Británicas excluyen cualquier bolsa que figure en la Federación Mundial de Bolsas y bolsas designadas específicas. [79]

Cuadro 8. Exención y cumplimiento de la divulgación por parte de empresas que cotizan en bolsa en el Reino Unido

Las Reglamentaciones (Enmienda) de Personas con Control Significativo de 2017 del RU eximen a las siguientes empresas que cotizan en bolsa de mantener y divulgar su información de beneficiarios finales en el registro de personas con control significativo:

a. empresas con acciones con derecho a voto admitidas para cotizar en un mercado regulado situado en un estado del EEE (por ejemplo, el mercado principal de la Bolsa de Valores de Londres); y

b. empresas con acciones con derecho a voto admitidas para cotizar en determinados mercados específicos de Israel, Japón, Suiza y Estados Unidos (según los mercados que cotizan en bolsa en el Anexo 1 de las reglamentaciones). [80]

Desde el 26 de junio de 2017, las empresas públicas constituidas en el RU con acciones admitidas para cotización en un mercado prescrito (incluido el segmento del Mercado de Inversiones Alternativo de la Bolsa de Valores de Londres o el mercado de crecimiento NEX Exchange Growth Market) ya no están exentas de los requisitos de divulgación de beneficiarios finales al registro de personas con control significativo, a menos que tengan múltiples listados y también se ubiquen dentro de una de las dos exenciones enumeradas anteriormente. Esto se debe al hecho de que la cuarta Directiva contra el Lavado de Activos solo permitía la exención de los mercados regulados y no de los mercados prescritos. [81] Estas empresas que cotizan en bolsa deben realizar investigaciones razonables sobre sus beneficiarios finales; producir y hacer pública su información de beneficiarios finales; y cumplir con las obligaciones actuales de realizar todas las presentaciones formales necesarias ante el registrador, Companies House. Esto se debe a que los criterios de entrada para el Mercado de Inversiones Alternativo son más bajos: por ejemplo, hacer posible la admisión sin un historial comercial, lo que permite que las empresas más nuevas que buscan un trampolín hacia el mercado regulado se beneficien de un entorno regulatorio más flexible temporal. [82]

Las reglas del Mercado de Inversiones Alternativo para empresas incluyen la Regla 26, que requiere que cierta información se publique en "un sitio web", incluida información sobre accionistas importantes, que debe actualizarse cada seis meses, y el porcentaje de acciones que no cotizan en bolsa. [83] Los accionistas importantes se definen como "cualquier persona con una participación del 3 % o más en cualquier clase de valor del Mercado de Inversiones Alternativo". [84] Pueden ser individuos, empresas y fondos de inversión, o una familia entera. [85] Esto parece ser menos estricto que los requisitos de divulgación de los mercados regulados.

Examinar las empresas registradas en el RU que cotizan en el Mercado de Inversiones Alternativo brinda la oportunidad de estudiar el tipo de información disponible cuando los requisitos de beneficiarios finales se aplican a las empresas que cotizan en bolsa, particularmente porque el registrador de empresas del RU pone a disposición datos estructurados en masa. Si analizamos una muestra de 600 de las 649 empresas que cotizan en el Mercado de Inversiones Alternativo, 393 de ellas están registradas en el RU y están activas y, por lo tanto, están sujetas a requisitos de divulgación de beneficiarios finales. [86] De estas 393 empresas, 266 (68 %) informan que "la empresa sabe o tiene motivos razonables para creer que no existe ninguna persona registrable o entidad jurídica relevante registrable en relación con la empresa". Otras 41 solicitan una exención, ya sea porque afirman cotizar en un mercado regulado de la UE (4) o en un mercado regulado del RU (37). Según una revisión de todos los sitios web de empresas individuales, solo dos de las 41 empresas que reclaman una exención por cotizar en un mercado regulado del RU o de la UE en realidad parecen cotizar en un mercado regulado además del Mercado de Inversiones Alternativo. Por lo tanto, un total de 39 parecen no cumplir al solicitar una exención. Puede haber una variedad de razones para esto, incluida una orientación insuficiente o una falta de verificación.

Otras siete empresas de la muestra parecen no cumplir por no haber hecho ninguna declaración de divulgación al registro (2); haber revelado un vehículo societario fuera del RU (directamente o a través de una entidad jurídica relevante) (4); o haber revelado a un individuo como empresa (1). Esto significa que, para 309 empresas, o el 79 % de la muestra, no se proporciona información adicional a través de los informes beneficiarios finales porque han declarado no tener ningún beneficiario final (266), han solicitado una exención que no parece válida (39) o no cumplen de otro modo (7). Para 81 de las 393 empresas de la muestra, los informes de beneficiarios finales proporcionaron información sobre individuos como beneficiarios finales o entidades jurídicas pertinentes que dieron lugar a declaraciones de beneficiarios finales con individuos o una exención válida debido a la doble cotización (1). [87]

Esto sugiere que someter a las empresas que cotizan en bolsa a la divulgación de beneficiarios finales no conduce necesariamente a información más útil sobre la titularidad y el control para todas las empresas. La cotización en el Mercado de Inversiones Alternativo no califica a una empresa que cotiza en bolsa para una exención debido al hecho de que tiene requisitos de divulgación y transparencia más bajos que el segmento del mercado principal de la Bolsa de Valores de Londres y, por lo tanto, las empresas que cotizan en bolsa que cotizan en el Mercado de Inversiones Alternativo están sujetas a requisitos adicionales de divulgación de beneficiario final. Sin embargo, la gran mayoría de ellos no proporcionan ninguna información útil o utilizable. Por lo tanto, es razonable suponer que hay menos información útil disponible sobre las empresas que cotizan en bolsa consideradas de mayor riesgo y, de hecho, es contraproducente para las intenciones del régimen de exención.

Exenciones o exclusiones generales

Algunas jurisdicciones ofrecen exenciones generales o excluyen de los requisitos de divulgación a todas las empresas que cotizan en bolsas de valores. Por ejemplo, las directrices finlandesas establecen que las empresas que cotizan en bolsa no están obligadas a presentar una notificación de beneficiarios finales. [88] Este también parece ser el caso en Francia y Suecia. Dado que los requisitos de transparencia y divulgación de las bolsas varían significativamente, y estos requisitos pueden incluso diferir dentro de diferentes segmentos de una bolsa, las exenciones generales son un posible vacío legal.

Requisitos de presentación de informes para empresas que cotizan en bolsa exentas

Cuando se aplican exenciones a la divulgación de beneficiarios finales para las empresas que cotizan en bolsa, las jurisdicciones recopilan diferentes cantidades de información de las empresas exentas a través de los informes de beneficiarios finales. Algunas jurisdicciones, como Luxemburgo, exigen que las empresas que cotizan en bolsa exentas divulguen cierta información mínima a un registro central de beneficiarios finales, incluso si están exentas de los requisitos de divulgación completa de beneficiarios finales. Este enfoque ayuda a los usuarios a encontrar información conectada y relevante sobre titularidad y control, y hace que los registros de beneficiarios finales sean más útiles y utilizables. Esto contrasta con otras jurisdicciones, como Alemania, que no exigen que las empresas que cotizan en bolsa divulguen ninguna información al registro central de beneficiarios finales, ya que la información sobre la titularidad se divulga en otros lugares. En Luxemburgo, las empresas que cotizan en bolsa cuyos valores están admitidos para cotización en un mercado regulado están excluidas de la obligación de proporcionar información sobre su(s) beneficiario(s) final(es) en el Registro de beneficiarios finales de Luxemburgo (Registre des Bénéficiaires Effectifs). No obstante, deberán revelar el nombre del mercado regulado en el que sus valores están admitidos en el Registro de beneficiarios finales, facilitando así la búsqueda de información relevante. [89]

De manera similar, en Mongolia, las empresas que cotizan en bolsa están exentas de presentar su información de beneficiarios finales a la Autoridad General de Registro Estatal. Sin embargo, están obligadas a revelar información a la Autoridad General de Registro Estatal sobre la proporción de acciones cotizadas, los nombres de las bolsas de valores, y un enlace a las páginas web relevantes de la bolsa de valores, con información de la cotización de la empresa y otros detalles relevantes. [90] Nigeria también exige que las empresas que cotizan en bolsa revelen el nombre de la bolsa de valores y proporcionen un enlace a las presentaciones formales de la bolsa de valores donde cotizan. [91] En el RU, se recopila y publica la base general para la exención, pero no información adicional sobre dónde se puede encontrar información relevante.

Por último, el Estándar de la Iniciativa para la Transparencia de las Industrias Extractivas de 2023 también adopta este enfoque. No exime explícitamente a las empresas que cotizan en bolsa de los requisitos de divulgación de transparencia de beneficiarios finales, pero exige que las empresas que cotizan en bolsa, incluidas las subsidiarias de propiedad absoluta, revelen el nombre de la bolsa de valores e incluyan un enlace a las presentaciones formales de la bolsa de valores donde cotizan para facilitar el acceso público a su información de titularidad y control. [92]

Notas a pie de página

[33] FATF, “Interpretive Note to Recommendation 10 (Customer Due Diligence)”, International Standards on Combating Money Laundering and the Financing of Terrorism and Proliferation: The FATF Recommendations (Paris: FATF, 2012-23), 67-68, https://www.fatf-gafi.org/content/dam/fatf-gafi/recommendations/FATF%20Recommendations%202012.pdf.coredownload.inline.pdf.

[34] For example, in the US. See: Financial Crimes Enforcement Network, Department of the Treasury, “Beneficial Ownership Information Reporting Requirements”, US Federal Register, 20 de septiembre de 2022, https://www.federalregister.gov/documents/2022/09/30/2022-21020/beneficial-ownership-information-reporting-requirements.

[35] Chhina and Markle, Defining and capturing information on the beneficial ownership of investment funds.

[36] Ramandeep Chhina, Beneficial Ownership Transparency in Asia and the Pacific (Manila: Asian Development Bank, 2022), 44, http://dx.doi.org/10.22617/TCS220565.

[37] OECD, Beneficial Ownership Disclosure in Asian Publicly Listed Companies, 11.

[38] FATF, FATF Recommendations, 71.

[39] FATF, FATF Recommendations, 95.

[40] FATF, Beneficial Ownership of Legal Persons (Paris: FATF, 2023), 91, https://www.fatf-gafi.org/content/dam/fatf-gafi/guidance/Guidance-Beneficial-Ownership-Legal-Persons.pdf.coredownload.pdf.

[41] Ley de la Unión Europea, "Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015, relativa a la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, y por la que se modifica el Reglamento (UE) n.º 648/2012 del Parlamento Europeo y del Consejo, y se derogan la Directiva 2005/60/CE del Parlamento Europeo y del Consejo y la Directiva 2006/70/CE de la Comisión", Diario Oficial de la Unión Europea, EUR-Lex, 20 de mayo de 2015, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32015L0849.

[42] Ministry of Finance, “Statutory Instruments – S.I. No. 110 of 2019 – European Union Anti-Money Laundering: Beneficial Ownership of Corporate Entities) Regulations 2019”, Regulation 4, 22 de marzo de 2019, https://www.irishstatutebook.ie/eli/2019/si/110/made/en/pdf (modificado como: Ministry of Finance, "Statutory Instruments – S.I. No. 308 of 2023 – European Union (Anti-Money Laundering: Beneficial Ownership of Corporate Entities) (Amendment) Regulations 2023", 16 de junio de 2023, https://www.irishstatutebook.ie/eli/2023/si/308/made/en/pdf).

[43] General Secretariat of the Council of the European Union, "Proposal for a Regulation of the European Union Parliament and of the Council on the prevention of the use of the financial system for the purposes of money laundering or terrorist financing", European Council, 13 de febrero de 2024, 257, https://data.consilium.europa.eu/doc/document/ST-6220-2024-REV-1/en/pdf.

[44] General Secretariat of the Council of the European Union, “Proposal for a Regulation of the European Union Parliament and of the Council on the prevention of the use of the financial system for the purposes of money laundering or terrorist financing”, 76.

[45] Kadie Armstrong and Jack Lord, Beneficial ownership transparency and listed companies (s.l.: Open Ownership, 2020), https://www.openownership.org/en/publications/beneficial-ownership-transparency-and-listed-companies/.

[46] General Secretariat of the Council of the European Union, “Proposal for a Regulation of the European Union Parliament and of the Council on the prevention of the use of the financial system for the purposes of money laundering or terrorist financing”, 257.

[47] Consultar, por ejemplo: Armstrong y Lord, Beneficial ownership transparency and listed companies; y Markle, Coverage of corporate vehicles in beneficial ownership disclosure regimes.

[48] Consultar: FATF "Interpretive Note to Recommendation 10", FATF Recommendations, 68; y el artículo 3(6) de la cuarta Directiva contra el Lavado de Activos de la UE.

[49] Consultar: FATF, "Interpretive Note to Recommendation 10", FATF Recommendations, 68, que afirma: "Cuando el cliente o el titular de la participación mayoritaria es una empresa que cotiza en una bolsa de valores y está sujeta a requisitos de divulgación (ya sea por normas bursátiles o por ley o medios exigibles) que imponen requisitos para garantizar una transparencia adecuada sobre el beneficiario final, o es una subsidiaria de propiedad mayoritaria de dicha empresa, no es necesario identificar y verificar la identidad de ningún accionista o beneficiario final de dichas empresas". Una disposición similar figura en el artículo 3(6) de la cuarta Directiva contra el Lavado de Activos de la UE que establece que: "'beneficiario final' significa cualquier persona física que en última instancia posee o controla al cliente o la persona física en cuyo nombre se realiza una transacción o actividad e incluye al menos: (a) en el caso de entidades corporativas: (i) la persona física que en última instancia posee o controla una entidad jurídica mediante la titularidad directa o indirecta de un porcentaje suficiente de las acciones o derechos de voto o participación en la titularidad de esa entidad, incluso mediante participaciones al portador, o mediante el control a través de otros medios, distinta de una empresa que cotiza en un mercado regulado y que está sujeta a requisitos de divulgación compatibles con el Derecho de la Unión o a estándares internacionales equivalentes que garanticen una transparencia adecuada de la información sobre la titularidad".

[50] Markle, Coverage of corporate vehicles in beneficial ownership disclosure regimes, 8-9.

[51] Consultar: "Ownership, control, or influence? UBOs and further complications", The Dark Money Files, Episodio de pódcast, 19:27 min., septiembre de 2023, https://open.spotify.com/episode/78N5J4RPr0CqZEkzSZo7pz?si=e340e80fffe24795.

[52] Iniciativa para la Transparencia de las Industrias Extractivas, "Requirement 2.5 f)", EITI Standard 2023 (Oslo: EITI, 2023), 20, https://eiti.org/collections/eiti-standard.

[53] Consultar, por ejemplo: OECD, Beneficial Ownership Disclosure in Asian Publicly Listed Companies.

[54] Markle, Coverage of corporate vehicles in beneficial ownership disclosure regimes, 13.

[55] OECD, Beneficial Ownership Disclosure in Asian Publicly Listed Companies, 21.

[56] OECD, Beneficial Ownership Disclosure in Asian Publicly Listed Companies, 20.

[57] OECD, Beneficial Ownership Disclosure in Asian Publicly Listed Companies, 22.

[58] See: Armstrong and Lord, Beneficial ownership transparency and listed companies, 5-6; Markle, Coverage of corporate vehicles in beneficial ownership disclosure regimes, 13.

[59] Andrea Hill, “Spotlight On: Crossing the 10% Ownership Threshold”, SkyLaw, 15 de enero de 2022, https://www.skylaw.ca/2022/01/15/spotlight-on-crossing-the-10-ownership-threshold/.

[60] Securities and Exchange Board of India, “Circular No. SEBI/HO/CFD/CMD1/CIR/P/2019/36 – Modification of circular dated December 7, 2018 on Disclosure of significant beneficial ownership in the shareholding pattern”, 12 de marzo de 2019, https://www.sebi.gov.in/legal/circulars/mar-2019/modification-of-circular-dated-december-7-2018-on-disclosure-of-significant-beneficial-ownership-in-the-shareholding-pattern_42324.html; Securities and Exchange Board of India, “Circular No. SEBI/HO/CFD/CMD1/CIR/P/2018/0000000149 – Disclosure of significant beneficial ownership in the shareholding pattern”, 7 de diciembre de 2018, https://www.cse-india.com/upload/upload/SEBI_CIRCULAR_07122018.pdf.

[61] See, for example: Shareholding Pattern, ASHOKAMET, 30 de septiembre de 2023, http://www.ashokametcast.in/Reports/Shareholding%20Pattern/SHP_30.09.2023.pdf.

[62] Este estudio de caso se basa en gran medida en una entrevista remota por videoconferencia con un representante de la Bolsa de Valores de Johannesburgo el 13 de octubre de 2023, y se menciona en todo momento.

[63] Parliament of the Republic of Africa, General Laws (Anti-Money Laundering and Combating Terrorism Financing) Amendment Act, No. 22 of 2022, adoptada el 29 de diciembre de 2022, https://www.gov.za/sites/default/files/gcis_document/202212/47815anti-moneylaunderingact22of2022.pdf.

[64] Una "empresa afectada" es una empresa regulada según lo establecido en el artículo 117(1)(i) de la Ley de Sociedades y una empresa privada que está controlada por una subsidiaria de una empresa regulada como resultado de cualquier circunstancia contemplada en el artículo 2(2)(a) o 3(1)(a). Las empresas afectadas incluyen: una empresa pública; una empresa estatal; una empresa privada –en términos de transferencia de valores cuando se excede el porcentaje prescrito por un ministro (10 %) dentro de un período de 24 meses; una empresa privada que está controlada por una empresa afectada (empresa regulada) o es una subsidiaria de una empresa afectada. Parliament of the Republic of South Africa, Companies Act 2008, No. 71 of 2008, adoptada el 9 de abril de 2009, sección 1, https://www.gov.za/sites/default/files/gcis_document/201409/321214210.pdf.

[65] Republic of South Africa, Department of Trade, Industry, and Competition, Companies Amendment Regulations 2023, No. R. 3444, adoptada el 24 de mayo de 2023, https://www.gov.za/sites/default/files/gcis_document/202305/48648rg11585gon3444.pdf.

[66] La Nota de Orientación 2 de Comisión de Empresas y Propiedad Intelectual de 2023 sobre los requisitos de presentación de beneficiario final define "beneficiario final" con respecto a una empresa como: "un individuo que, directa o indirectamente, es titular en última instancia de esa empresa o ejerce el control de esa empresa, incluso a través de: (a) la tenencia de derecho de usufructo en los valores de esa empresa; (b) el ejercicio o control del ejercicio de los derechos de voto asociados con los valores de esa empresa; (c) el ejercicio o control del ejercicio del derecho a nombrar o destituir a miembros de la junta directiva de esa empresa; (d) la tenencia de derecho de usufructo en los valores, o la capacidad de ejercer control, incluso a través de una cadena de titularidad o control, de un holding empresarial de esa empresa; (e) la capacidad de ejercer control, incluso a través de una cadena de titularidad o control, de: (i) una persona jurídica distinta a la del holding empresarial de esa empresa; (ii) un conjunto de personas con o sin personería jurídica; (iii) una persona que actúa en nombre de una sociedad; (iv) una persona que actúa de conformidad con lo dispuesto en un convenio de fideicomiso; o (f) la capacidad de influir materialmente, de otro modo, en la gestión de esa empresa".

[67] La sección 1 de la Ley de Sociedades de 2008 establece que "cuando se utiliza en relación con los valores de una empresa [,] 'derecho de usufructo' significa el derecho o prerrogativa de una persona, a través de titularidad, convenio, relación o, de otro modo, de forma individual o en conjunto con otra persona a: (a) recibir o participar en cualquier distribución con respecto a los valores de la empresa; (b) ejercer o hacer que se ejerzan, en el curso ordinario, cualquiera o todos los derechos inherentes a los valores de la empresa; o (c) disponer o dirigir la disposición de los valores de la empresa, o cualquier parte de una distribución con respecto a los valores, pero no incluye ninguna participación mantenida por una persona en una sociedad de inversión de capital variable o esquema de inversión colectiva en términos de la Ley de Programas de Inversión Colectiva de 2002 (Ley N.º 45 de 2002)". Ley de Sociedades de 2008, sección 1.

[68] Ley de Sociedades de 2008, sección 56.

[69] Ley de Sociedades de 2008, sección 56.

[70] Ley de Sociedades de 2008, sección 122.

[71] Ley de Sociedades de 2008, sección 56; JSE, “JSE Limited Listing Requirements”, LexisNexis, Section 8.63, https://www.jse.co.za/sites/default/files/media/documents/2019-04/JSE%20Listings%20Requirements.pdf.

[72] Bolsa de Valores de Johannesburgo, "Bolsa de Valores de Johannesburgo Limited Listing Requirements", sección 3.83.

[73] Presentación de la Bolsa de Valores de Johannesburgo al Parlamento sobre el Proyecto de Ley de Enmienda de las Leyes Generales (Contra el Lavado de Activos y el Financiamiento del Terrorismo), 10 de octubre de 2022, 7.

[74] Consultar: KPMG, UBO disclosure requirements within the EU (s.l.: KPMG International, 2019), https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2018/07/gls-transparency-register-web.pdf. Otros países que han eximido a las empresas que cotizan en bolsa de la divulgación de beneficiarios finales son: Brasil, Bulgaria, Chipre, Dinamarca, Estonia, Finlandia, Francia, Grecia, Hungría, Isla de Man, Macedonia del Norte, Malasia, Marruecos (solo se requiere declarar el nombre del mercado regulado en cuestión), Países Bajos, España, Suecia y el Reino Unido (para empresas que cotizan en el mercado principal de la Bolsa de Valores de Londres).

[75] Por ejemplo, Argentina, Albania, Canadá, Colombia, República Checa, Moldavia, Pakistán, Panamá, Paraguay y Portugal.

[76] Qendra Kombëtare e Biznesit (National Business Centre), "Reporting Subject", página de búsqueda, Registro de beneficiarios finales, sin fecha, https://qkb.gov.al/search/search-in-the-register-of-beneficial-owners-rbo/search-reporting-subject/.

[77] Germany, BaFin, Geldwäschegesetz - Money Laundering Act, adoptada el 12 de octubre de 2018, s. 3(2), https://www.bafin.de/SharedDocs/Veroeffentlichungen/EN/Aufsichtsrecht/Gesetz/GwG_en.html;jsessionid=335EA653108506CA352113E5D2836507.internet011?nn=19586032#doc19618182bodyText1.

[78] “Beneficial Ownership Newsletter”, Karanja-Njenga Advocates, 14 de enero de 2021, https://knjenga.co.ke/beneficial-ownership-newsletter/.

[79] British Virgin Islands Financial Services Commission, “Regulatory Code, 2009 – Issued under section 41 (1) of the Financial Services Commission Act, 2001”, 2009, 21-22, https://www.bvifsc.vg/sites/default/files/regulatory_code_2009.pdf.

[80] United Kingdom, The Register of People with Significant Control Regulations 2016, No. 339, adopted on 15 de marzo de 2016, https://www.legislation.gov.uk/uksi/2016/339/contents/made.

[81] Department for Business, Energy and Industrial Strategy (BEIS), Implementation of the Fourth Money Laundering Directive – Discussion paper on the transposition of Article 30: beneficial ownership of corporate and other legal entities (London: BEIS, 2016), 21, https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/565095/beis-16-38-4th-money-laundering-directive-transposition-discussion-paper.pdf.

[82] "Mercado de Inversiones Alternativo", Thomson Reuters Practical Law, Glossary, 2024, https://uk.practicallaw.thomsonreuters.com/8-107-6392?transitionType=Default&contextData=(sc.Default).

[83] Bolsa de Valores de Londres, Mercado de Inversiones Alternativo Rules for Companies (London: Bolsa de Valores de Londres, 2018), 11-12, https://docs.londonstockexchange.com/sites/default/files/documents/aim-rules-for-companies-march-2018-clean.pdf.

[84] Bolsa de Valores de Londres, Mercado de Inversiones Alternativo Rules for Companies, 32.

[85] Consultar, por ejemplo: "Shareholder Information", Design Group, 29 de febrero de 2024, https://www.thedesigngroup.com/investors/shareholder-info/.

[86] Según la Bolsa de Valores de Londres, 649 empresas cotizan en el segmento Mercado de Inversiones Alternativo el 6 de marzo de 2024 ("FTSE Mercado de Inversiones Alternativo ALL-SHARE", Bolsa de Valores de Londres, sin fecha, https://www.londonstockexchange.com/indices/ftse-aim-all-share/constituents/table). Se utilizó una lista de 600 empresas que cotizan en Mercado de Inversiones Alternativo de la empresa de inversión Fidelity ("FTSE Mercado de Inversiones Alternativo ALL-SHARE", Fidelity International, sin fecha, https://www.fidelity.co.uk/shares/ftse-aim-all-share/), ya que fue posible convertir esta lista en datos estructurados para el análisis. Los 600 nombres se compararon con los datos de Companies House utilizando su interfaz de programación de aplicaciones, donde coincidieron al 100 %, y se verificaron manualmente donde no lo estaban.

[87] Para obtener más información sobre las entidades jurídicas relevantes, consultar: BEIS, Register of People with Significant Control – Guidance for People with Significant Control over Companies, Societates Europaeae, Limited Liability Partnerships and Eligible Scottish Partnerships (London: BEIS, 2017), 10-12, https://assets.publishing.service.gov.uk/media/5bd9e31f40f0b604e0b7828c/170623_NON-STAT_Guidance_for_PSCs_4MLD.pdf.

[88] “Which companies file a notification of beneficial owners?”, Finnish Patent and Registration Office, 5 de agosto de 2020, https://www.prh.fi/en/kaupparekisteri/beneficial_owner_details/companies.html.

[89] Norton Rose Fulbright, Regulations around the World: Beneficial Ownership Register, (s.l.: Norton Rose Fulbright, 2023), https://www.nortonrosefulbright.com/-/media/files/nrf/nrfweb/publications/v3-50108_emea_brochure__regulation-around-the-world---beneficial-ownership-registries.pdf?revision=c8e6fc90-bf31-4999-9698-00cb17a9861a&revision=5249855980737387904.

[90] Michael Barron, Tim Law, Batsugar Tsedendamba, y Ariuntsetseg Jigmeddorj, Beneficial Ownership Transparency in Mongolia: Tackling Complex Implementation Issues (s.l.: Leveraging Transparency to Reduce Corruption, 2022), iii, https://www.brookings.edu/wp-content/uploads/2022/08/GS_08192022_BeneficialOwnershipTransparencyMongolia.pdf.

[91] Global Forum of Asset Recovery, Guide to Beneficial Ownership Information: Legal Entities and Legal Arrangements (s.l.: Global Forum of Asset Recovery, 2017), 2, https://star.worldbank.org/sites/default/files/bo_country_guide_nigeria.pdf.

[92] Iniciativa para la Transparencia de las Industrias Extractivas, "Requirement 2.5 f)", EITI Standard 2023, 20.