Verificación de los datos sobre beneficiarios finales

Introducción

Para maximizar el impacto de los registros de beneficiarios finales, es importante que los usuarios y las autoridades puedan confiar en que los datos allí contenidos reflejan, en términos generales, la realidad auténtica y actualizada sobre quién es el propietario o controlante de una empresa determinada.

La verificación es la combinación de controles y procesos que elige un régimen de divulgación en particular para garantizar que los datos sobre los beneficiarios finales sean de alta calidad, es decir, que sean exactos y completos en un momento determinado.

La verificación implica la creación de sistemas para controlar que la información presentada al registro sea como mínimo verosímil; que aparezca en el formato correcto; que esté libre de omisiones; que haya sido proporcionada por una persona pertinente y autorizada; y que esté, idealmente, desprovista de todo error y falsedad.

Para la mayoría de las empresas con estructuras de titularidad relativamente simples, la tarea de identificar y verificar a sus beneficiarios finales será un ejercicio en cierta medida sencillo. La identificación de los beneficiarios finales es más ardua cuando se trata de la minoría de empresas que tienen estructuras de titularidad complejas ya menudo transnacionales en las que intervienen muchas entidades jurídicas diferentes. En esos casos, tal vez no sea posible llegar al 100 % de certeza de que los datos sobre los beneficiarios finales divulgados reflejan la realidad de forma exacta y completa.

Una divulgación sobre beneficiarios finales es una declaración que se hace en un momento determinado, y no una verdad absoluta. Es el caso de muchos otros tipos de información que las empresas presentan regularmente, como los estados contables. Por lo tanto, se necesita un buen sistema de verificación para que los usuarios puedan confiar en los datos. Los sistemas de verificación incrementan la confiabilidad de los datos al:

- proporcionar claridad sobre la procedencia de los datos y qué controles se han realizado;

- reducir los riesgos asociados a la falsedad de los datos; y

- activar las alarmas apropiadas cuando los datos de los beneficiarios finales son falsos o sospechosos.

No existe una solución universal para la verificación, por lo que el sistema de verificación adecuado para un régimen de divulgación concreto dependerá del contexto local específico. El presente documento tiene por objeto establecer los principios generales que sirven de base a todos los sistemas de verificación efectivos. Además, quienes trabajan en la transparencia sobre beneficiarios finales aveces utilizan el término “verificación” para referirse a una serie de cuestiones diferentes. Esta nota orientativa ofrece un vocabulario común a quienes trabajan en la verificación de los datos sobre beneficiarios finales.

Tipos de datos incorrectos que los sistemas de verificación pueden abordar

Un buen sistema de verificación se ocupará de:

- Errores accidentales: datos mal ingresados por accidente (por ejemplo, escribir incorrectamente un país de residencia).

- Falsedad deliberada: datos falsos ingresados con la intención de engañar.

Existen diferentes métodos y mecanismos de verificación, y tienen distintos niveles de eficacia con respecto a los errores accidentales y las falsedades deliberadas. Por lo general, los errores accidentales son más fáciles de abordar que las falsedades deliberadas.

Tipos de controles de verificación

La verificación se divide en una serie de controles que se pueden efectuar:

- en el momento de la presentación de la información sobre el beneficiario final y

- después de la presentación de la información sobre el beneficiario final.

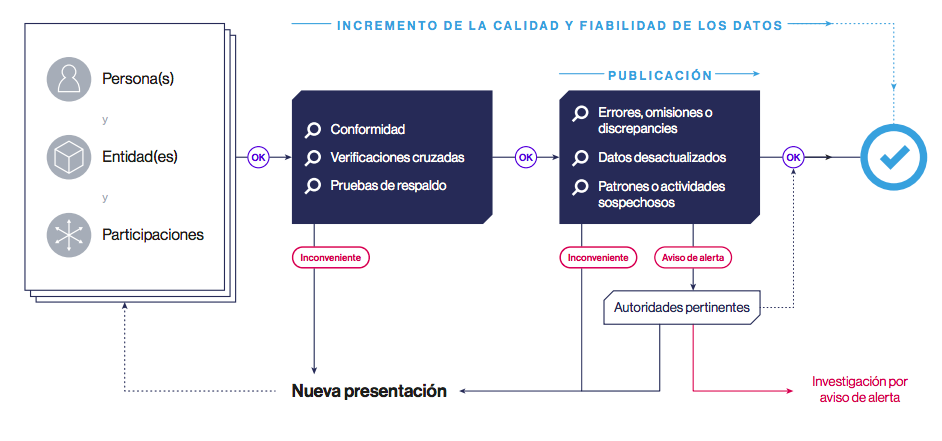

Figura 1: pasos de la verificación de los datos sobre beneficiarios finales

Paso 1: Presentación de los datos

Se presenta una divulgación sobre beneficiarios finales que consiste en información sobre una persona, una entidad y la relación de control que las vincula.

Paso 2: Verificación en el momento de la presentación

Se realizan una serie de controles (conformidad, verificaciones cruzadas, pruebas de respaldo) en el momento de la presentación. Los datos que no superan estos controles deben presentarse de nuevo. Los datos que sí los superan se someten a otra serie de controles posteriores a su presentación.

Paso 3: Verificación después de la presentación

Los errores/omisiones/discrepancias se comunican a la oficina registral y requieren corrección/nueva presentación; los datos desactualizados requieren una nueva presentación/la confirmación de que siguen siendo correctos; la actividad o los patrones sospechosos en los datos se pasan a una UIF, que determinará si son falsos positivos, si deben presentarse de nuevo, o si se debe elevar el asunto para una investigación más profunda.

La verificación es un proceso constante: con cada control de verificación, la calidad y la fiabilidad de los datos aumentan. Todas las medidas de verificación deberían hacerse cumplir en el marco de un régimen de sanciones integral, proporcionado y disuasorio.