Beneficiarios reales: umbrales y definiciones en la ley

Cómo definir “beneficiario real”

El Grupo de Acción Financiera Internacional (GAFI) define a un beneficiario real como “la persona física que ejerce en último término la titularidad o el control sobre [una entidad jurídica], o la persona física en cuyo nombre se realiza una transacción”. [3] En otras palabras, el beneficiario real es la persona o las personas que se benefician de un instrumento jurídico o ejercen control sobre él. El concepto de beneficiario legal de una compañía es un poco diferente en cuanto a que se refiere al beneficiario cuyo nombre aparece en las acciones (véase la figura 1). Para muchas compañías ordinarias no establecidas con fines ilícitos, los beneficiarios real y legal de una entidad concreta suelen ser la misma persona, pero esto está lejos de ser siempre el caso.

Si bien las formas directas de titularidad y control —por ejemplo, a través de la tenencia de acciones ordinarias— son relativamente sencillas, existen asimismo formas más complejas en las cuales una persona física puede tener titularidad indirecta o ejercer control indirecto sobre las entidades jurídicas. Estas formas pueden englobar aquellas que se establecen a través de lazos de parentesco u otros tipos de afiliación, acuerdos entre accionistas, accionistas fiduciarios y acciones convertibles. [4] De manera similar, una persona puede obtener beneficios económicos sustanciales de una entidad jurídica —a saber, mediante el disfrute de activos— sin tener ningún porcentaje de titularidad formal. El Banco Mundial destaca la relevancia de incluir la titularidad indirecta cuando se define la titularidad real, puesto que sostiene que la titularidad real debe entenderse como un concepto material —al referirse al control de facto sobre un vehículo corporativo— y no solo como una mera definición legal o cuantitativa. [5]

Definir lo que constituye la titularidad y el control indirectos es el principal desafío en las definiciones legales. El control de un vehículo corporativo puede ejercerse de muchas formas diferentes, incluso a través de acuerdos de titularidad, contractual o informal. [6] Sumado a esto, las formas en las cuales una persona puede controlar o poseer directa o indirectamente una compañía dependerá del marco legal específico de un país, entre otras cosas, mediante sus leyes de sociedades, sucesión y fiscales, que pueden ofrecerle a la persona otras formas de obtener beneficios de una compañía.

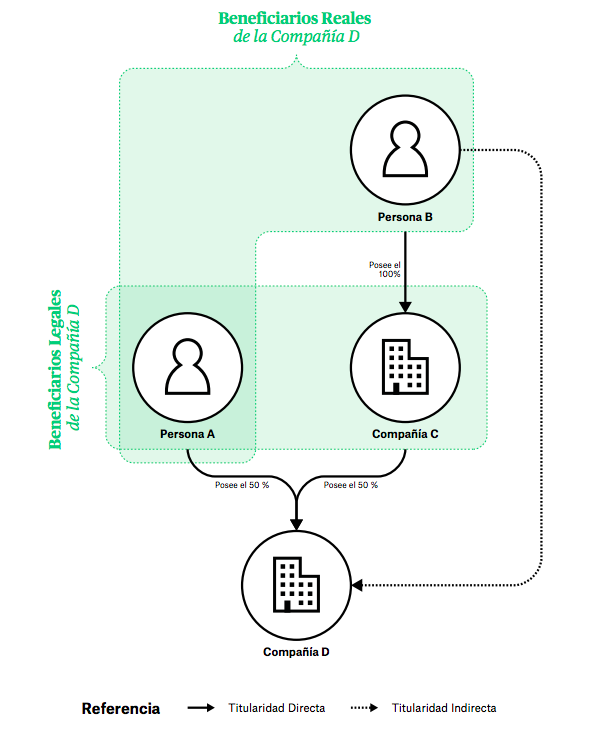

Figura 1. Tipos de titularidad de las compañías

La persona A y la compañía C son los beneficiarios legales de la compañía D. La persona B es el beneficiario legal de la compañía C. La persona A y la persona B son los beneficiarios reales de la compañía D. La persona A ejerce su titularidad de manera directa, mientras que la persona B la ejerce de manera indirecta a través de la compañía C. La compañía C no puede ser la beneficiaria real, dado que no es una persona física.

Por consiguiente, la mejor manera de definir la titularidad real en la ley es elaborar una definición que englobe un concepto material de la titularidad real que sea claro, integral y ejecutable. Otro de los desafíos para identificar las mejores prácticas es que relativamente pocas jurisdicciones han implementado en su totalidad la transparencia sobre los beneficiarios reales. Hay incluso menos jurisdicciones donde la definición legal de titularidad real ha sido examinada en los tribunales (el caso de Eslovaquia, que se detalla en el Cuadro 2, es una excepción notable).

En el caso de formas más convencionales de ejercer la titularidad y el control, como tener acciones directas o indirectas o derechos de voto, los legisladores utilizan, muchas veces, los umbrales porcentuales para identificar la titularidad real. Fijar dichos umbrales demasiado alto puede generar lagunas considerables, como se abordará más adelante en el presente informe.

Notas al pie

[3] Grupo de Acción Financiera Internacional, “Transparency and Beneficial Ownership” [en línea], octubre de 2014. Disponible en: http://www.fatf-gafi.org/media/fatf/documents/reports/Guidance-transparency-beneficial-ownership.pdf [Consulta: 29 de septiembre de 2020].

[4] Documento de posición del G20 de Transparency International, “Beneficial Ownership Principles” [en línea], mayo de 2015. Disponible en: https://www.transparency.org/files/content/activity/2015_TI_G20PositionPaper_BeneficialOwnership.pdf [Consulta: 29 de septiembre de 2020].

[5] Banco Mundial, The Puppet Masters: How the Corrupt Use Legal Structures to Hide Stolen Assets and What to Do About It [en línea], 2011. Disponible en: https://star.worldbank.org/sites/star/files/puppetmastersv1.pdf [Consulta: 29 de septiembre de 2020].

[6] Ibid.

Next page: Recomendaciones para elaborar una definición sólida