Beneficiarios reales: umbrales y definiciones en la ley

Umbrales

En el caso de las formas más comunes de titularidad y control —a saber, la posesión directa o indirecta de acciones de titularidad, los derechos de voto y el derecho a percibir ingresos— la mayoría de las jurisdicciones establecen un umbral para los requisitos de divulgación, que se expresa como un porcentaje de la titularidad o el control total. La determinación del nivel al que deben fijarse estos umbrales suele ser un área central de debate cuando los países redactan las definiciones legales de titularidad real. Como principio general, los umbrales bajos son importantes para asegurarse de que la mayoría o todas las personas con porcentajes significativos de titularidad real y control en una compañía se identifiquen en las divulgaciones. Sin embargo, no existe un nivel estandarizado para los umbrales, dado que los distintos porcentajes serán apropiados de acuerdo con los diferentes objetivos políticos que los Gobiernos desean conseguir a través de la transparencia sobre los beneficiarios reales. De manera similar, determinadas economías o sectores de la industria donde hay más riesgos de que se cometan delitos financieros deberían aplicar umbrales más estrictos. Si bien las personas que buscan eludir los requisitos de divulgación pueden utilizar los umbrales para establecer su participación de titularidad justo por debajo del nivel estipulado por la ley, tener umbrales bajos hace que las personas tengan más dificultades para llevar a cabo esta tarea. Además, si se cuenta con una definición sólida de titularidad real, que incorpore los criterios sustantivos (y menos comunes) de la titularidad y el control detallados arriba, es posible que determinadas deban divulgar su titularidad real en una compañía, aun cuando su titularidad se sitúe por debajo del nivel umbral. [21] De acuerdo con la experiencia de Open Ownership apoyando las implementaciones de titularidad real, varios países señalan que un umbral entre el 5 % y el 15 %, y a veces tan bajo como el 0 % para algunas personas o sectores, es un buen equilibrio entre las distintas cuestiones debatidas en la presente sección.

Cuadro 3: Umbrales en la política internacional

No ha surgido un consenso internacional claro respecto del nivel al que deberían establecerse los umbrales, sin embargo, en los últimos años se ha observado una tendencia a fijar umbrales más bajos.

En su guía de la transparencia sobre los beneficiarios reales de 2014, el GAFI no recomienda un nivel umbral específico, pero menciona un porcentaje del 25 % en el contexto de los ejemplos ofrecidos para ilustrar cómo se aplicarían que tendrían los umbrales. [22]

Varios de los primeros implementadores de los registros públicos de beneficiarios reales, incluidos el Reino Unido [23] y Ucrania, [24] adoptaron un umbral del 25 % en 2015, que también se incorporó en otros principales instrumentos de política, como la cuarta Directiva de la Unión Europea contra el lavado de dinero en el mismo año. [25]

Sin embargo, parece que hay un creciente reconocimiento en el ámbito internacional de que este nivel umbral deja a muchos beneficiarios reales relevantes fuera de las divulgaciones. Varios países aplicaron umbrales más bajos en su legislación más reciente. Esto incluye, en 2020, las leyes nacionales de titularidad real de Argentina (1 acción o más), [26] Senegal (2%), [27] Nigeria (5%), [28] Paraguay (10%), [29] Kenia (10%), [30] y lasIslas Caimán (10%). [31]

Objetivos políticos y el ‘enfoque basado en riesgo’ para establecer los umbrales

Cuando se establecen los niveles umbrales, los Gobiernos deberían empezar por examinar los objetivos políticos que respaldan su impulso por crear registros de beneficiarios reales. Estos pueden abarcar la lucha contra la corrupción, el lavado de dinero, el financiamiento del terrorismo y la evasión fiscal, o el apoyo a la actividad económica al reducir las posibilidades de fraude y el costo de la diligencia debida. Estos objetivos políticos no son mutuamente excluyentes y muchos países implementan los registros de beneficiarios reales para alcanzar varios de estos objetivos al mismo tiempo. Es necesario aplicar un umbral bajo para recopilar datos sobre los beneficiarios reales relevantes que permiten a los Gobiernos cumplir con la mayoría de estos objetivos de política.

Cuando se fijan los objetivos, Open Ownership recomienda que los implementadores adopten un enfoque basado en riesgo para lograr sus objetivos políticos específicos con la mayor eficacia. Los umbrales altos provocan que el régimen de divulgación sea vulnerable a las lagunas, mientras que los umbrales bajos ayudan a las autoridades a recolectar más datos sobre las personas que tienen relaciones de titularidad o control sobre los vehículos corporativos.

En algunas circunstancias, adoptar un enfoque basado en riesgo puede llevar a los países a introducir distintos umbrales en los diferentes sectores de la economía. Por ejemplo, una economía que depende en gran medida de la extracción de recursos naturales —un sector conocido por ser propenso a la corrupción [32]— puede implementar un umbral más bajo en las divulgaciones de su sector extractivo que en el resto de la economía. En tales casos, se debe tener cuidado de evitar la creación de una laguna donde las compañías puedan elegir en qué régimen de divulgación se sitúan. Para mitigar esta situación, debería existir una definición clara de cada sector de la economía con su correspondiente umbral.

Sin embargo, implementar umbrales bajos entraña algunas dificultades. Puede aumentar la carga que supone la presentación de informes para las compañías y es probable que exija más inversiones estatales para comunicar y explicar cómo cumplir con los requisitos de divulgación. Los beneficios políticos que aportan los umbrales muy bajos (o incluso de 0 %) deberían examinarse teniendo en cuenta los costos de implementación para el Gobierno y el sector privado, y los Gobiernos deberán evaluar el equilibrio entre los costos y los resultados. [33]

En la siguiente sección, se detalla cómo adoptar un enfoque basado en riesgo para establecer los umbrales con el fin de cumplir dos objetivos políticos: luchar contra la corrupción y el lavado de dinero, y mejorar el entorno empresarial.

Lucha contra la corrupción y el lavado de dinero

A fin de que la transparencia sobre los beneficiarios reales reduzca la corrupción y el lavado de dinero, los umbrales deberían establecerse en vista de los riesgos de corrupción presentes en la jurisdicción, así como los riesgos específicos asociados con el o los sectores o los tipos de entidades jurídicas que estarán sujetas a los requisitos de divulgación. A diferencia de una definición legal de titularidad real, donde una única definición da lugar a una divulgación más eficaz, es posible fijar distintos umbrales dentro de una única economía, dado que determinados sectores pueden considerarse de mayor riesgo, y los países pueden responder a esto implementando un umbral más bajo. La adopción de un enfoque basado en riesgo en la transparencia sobre beneficiarios reales puede ayudar a destinar los recursos limitados del Gobierno a abordar las áreas de mayor riesgo mediante la aplicación de umbrales más bajos en determinados sectores de mayor riesgo, como las compañías extractivas o las clases de personas, como las personas expuestas políticamente.

Umbrales para sectores específicos

Esto se observa con más frecuencia en el caso de las industrias extractivas, que se señalado como un sector que plantea un importante riesgo de corrupción. [34] menia, por ejemplo, modificó el umbral del 20 % para la transparencia sobre beneficiarios reales de su Ley contra el Lavado de Dinero de 2008 [35] y lo fijó en el 10 % para las divulgaciones de su sector minero de 2019. [36] De manera similar, Liberia adoptó un umbral del 5 % para la minería, el petróleo, el gas y la agricultura, frente a un umbral del 10 % para el sector forestal. [37] Ghana estableció un umbral del 0 % para todas las compañías del sector extractivo inscritas a nivel local que declaran al registro conforme a la Ley de sociedades enmendada de 2019, N.º 992. Las compañías extractivas extranjeras que operan en Ghana deberán respetar un umbral de divulgación del 5 %. [38] Los umbrales para sectores específicos son más fáciles de implementar en las industrias reguladas u otras situaciones donde las autoridades conocen qué compañías están operando en un sector determinado y, por consiguiente, también qué compañías se prevé que declaren en un umbral particular. Sin esta garantía, existe el riesgo de que se oculten los porcentajes de titularidad o control en el régimen de divulgación más permisivo, al hacer declaraciones falsas respecto del sector en el cual una compañía está operando.

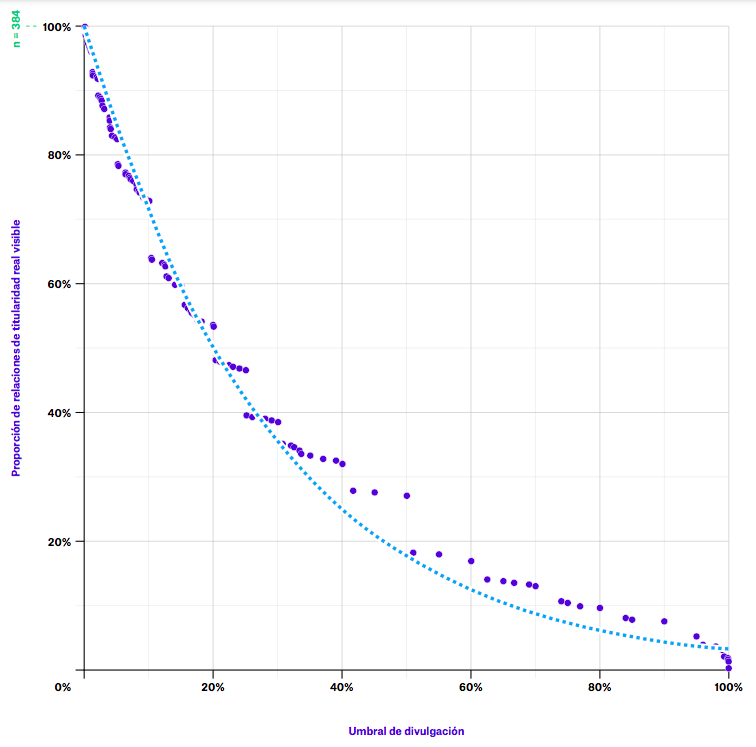

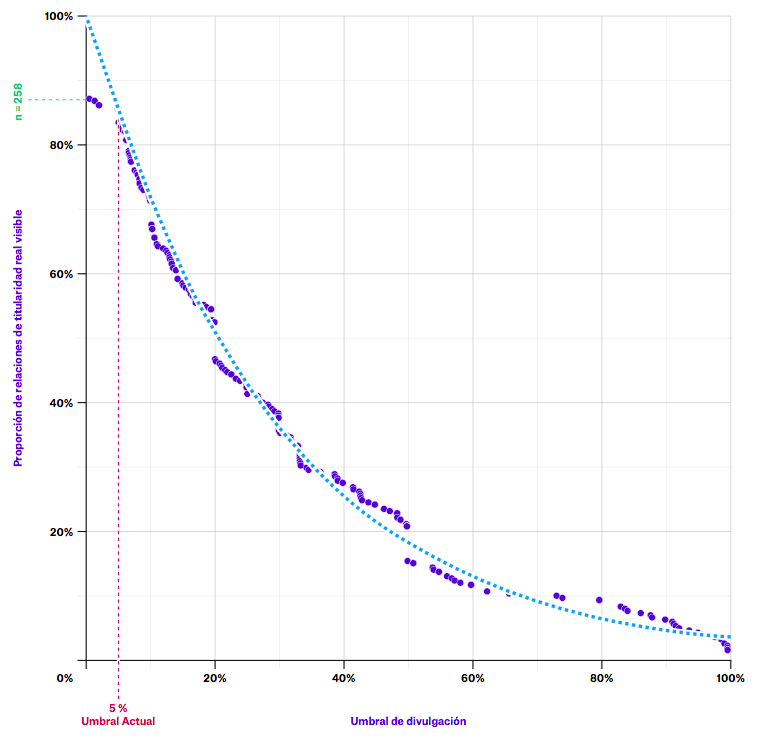

Cuando se establecen umbrales bajos, se divulga a las autoridades un mayor número de relaciones de titularidad real. El examen de los datos de las divulgaciones de la industria extractiva de Nigeria en la Figura 2 revela la medida en que los distintos umbrales pueden alterar la cantidad de relaciones de titularidad identificadas. Si Nigeria hubiera aplicado un umbral del 20 % en sus requisitos de divulgación de las industrias extractivas, en vez de no fijar ningún nivel umbral con exactitud, el número informado de beneficiarios reales se habría reducido a la mitad. Es muy probable que esto hubiera tenido efectos perjudiciales en los objetivos políticos de ayudar a prevenir o investigar los casos de corrupción vinculados con el sector. En contraste, Birmania estableció un umbral del 5 % para sus divulgaciones de las industrias extractivas. De haber fijado un umbral del 20 %, no se habría divulgado a las autoridades alrededor del 40 % de los beneficiarios reales incluidos en los datos (Figura 3).

Figura 2. Visibilidad de los beneficiarios reales en las compañías extractivas de Nigeria con diferentes umbrales (basado en las divulgaciones en el portal del EITI Nigeria)

El gráfico muestra la proporción de beneficiarios reales visibles con los distintos supuestos niveles umbrales en el sector extractivo de Nigeria. Se basa en un tratamiento experimental de los datos masivos de EITI Nigeria, en el que se analizan los porcentajes declarados de titularidad y control procedentes de las divulgaciones de titularidad real de las compañías extractivas de Nigeria para determinar el efecto en la visibilidad de los beneficiarios reales si se ajusta el umbral. El tamaño de la muestra (n=384) representa el total de las relaciones de titularidad real divulgadas.

Fuente: Iniciativa para la Transparencia de las Industrias Extractivas de Nigeria (NEITI), “Beneficial Ownership Portal” [en línea]. Disponible para la descarga masiva en: https://bo.neiti.gov.ng/company_excel_download/xls (petróleo y gas) y: https://bo.neiti.gov.ng/company_excel_download_sm/xls (minerales sólidos) [Consulta: 11 de mayo de 2020].

Figura 3. Visibilidad de los beneficiarios reales en las compañías extractivas de Birmania con diferentes umbrales (basado en las divulgaciones en el portal del EITI Birmania)

El gráfico muestra la proporción de beneficiarios reales visibles con los distintos supuestos niveles umbrales en el sector extractivo de Birmania. Se basa en un tratamiento experimental de los datos masivos de EITI Birmania, en el que se analizan los porcentajes declarados de titularidad y control procedentes de las divulgaciones de titularidad real de las compañías extractivas de Birmania con un umbral del 5 % para determinar el efecto en la visibilidad de los beneficiarios reales si se ajusta el umbral. Las divulgaciones por debajo del umbral del 5 % son voluntarias. Se extrapoló la línea de mejor ajuste para mostrar qué supuesto número total de divulgaciones podría obtenerse si el umbral se fijara en 0 %. El tamaño de la muestra (n=258) representa el total de las relaciones de titularidad real divulgadas.

Fuente: Iniciativa para la Transparencia de las Industrias Extractivas de Birmania (MEITI), “Beneficial Ownership Disclosures” [en línea]. Disponible para la descarga masiva en: https://bo.dica.gov.mm/pages/bo-disclosure [Consulta: 13 de mayo de 2020].

Personas expuestas políticamente [39]

Por lo que respecta a las personas, el umbral de titularidad real que podrá ser justificado para las PEP —es decir, aquellas personas que desempeñan funciones públicas jerárquicas y sus familiares cercanos o estrechos colaboradores— es extremadamente bajo o del 0 %. Se reconoce ampliamente que la influencia y el poder que los PEP obtienen en el ejercicio de sus cargos pueden ser utilizados de forma indebida con fines de corrupción, soborno o lavado de dinero. [40]

En julio de 2020, la prensa de Kenia informó que la decisión adoptada por el presidente de ese país, Uhuru Kenyatta, en torno a la eliminación del impuesto a las apuestas, probablemente beneficiaría a su primo, quien gozaba de participación indirecta en ese sector a través de la participación accionaria de entre el 0,5 % y el 3 % en sociedades afiliadas. [41] Un umbral del 0 % para las PEP puede contribuir a poner de manifiesto los posibles conflictos de interés de forma temprana. En el caso de Armenia, se fijó un umbral del 0 % para las PEP en las divulgaciones de la industria extractiva del año 2020. Esto no solo se ajusta a la orientación del EITI sobre las PEP, sino que además es consecuencia de las denuncias sobre la venta ilegal de participaciones en compañías mineras llevada adelante luego de la revolución de 2018 por parte de personas con vínculos políticos. [42]

Evitar los umbrales

Las autoridades y las entidades reguladas deben ser conscientes de que los umbrales constituyen solo un nivel mínimo para activar los requisitos de la divulgación de la titularidad real y que es posible que se requiera una investigación más exhaustiva de las entidades y los individuos considerados sospechosos o de alto riesgo, pero que se encuentran por debajo de este nivel. [43] Los implementadores deben tener en cuenta que los umbrales altos pueden convertirse en un obstáculo para la investigación de personas y entidades que no alcanzan este umbral. Esto quedó demostrado en agosto de 2020 en las Islas Caimán, cuando la Oficina del Defensor del Pueblo ordenó al Registro de Compañías que no recopilara información de aquellas personas con participación de titularidad por debajo del nivel exigido por la Ley de Sociedades del país. Esto generó que los investigadores debieran utilizar la información del beneficiario real en poder de la propia compañía (exponiendo así la investigación) o solicitar un pedido de acceso especial al registro, lo cual implicaba la prolongación de los plazos y el aumento de la burocracia en la investigación. [44]

Un umbral fijado en cualquier nivel implica correr el riesgo de que los agentes ilícitos eludan deliberadamente la legislación, limitando su participación de titularidad a un porcentaje por debajo del umbral. Este hecho quedó claramente ilustrado, por ejemplo, en el caso “Lavandería Troika”. Según los informes, mediante este esquema se transfirieron USD 20,8 mil millones desde 19 bancos rusos a Moldavia y luego, desde allí, a otros destinos internacionales. Los responsables presuntamente evadieron los requisitos de divulgación de titularidad real fijados al 5 %, mediante el uso de diversas entidades y limitando sus acciones al 4,9 % por entidad. Cuando las autoridades maldivas bajaron el umbral al 1 %, las personas involucradas en la operación modificaron su estrategia para limitar su participación accionaria al 0,9 %. [45] Asimismo, se han identificado esquemas más sofisticados de evasión de los umbrales, incluso a través del uso de estructuras de titularidad circular. [46] Tales esquemas destacan una vez más la importancia del uso de los umbrales únicamente como un componente dentro de la definición más amplia y sustancial de lo que constituye la titularidad real.

Mejorar el entorno empresarial

Para poder manejar los riesgos operativos y reputacionales, las compañías precisan demostrar una buena visibilidad de la titularidad de la compañía y, además, ajustarse a la legislación en materia de “conozca a su cliente” (KYC) y de lucha contra el lavado de dinero y contra el financiamiento del terrorismo (ALD/CFT). Ante la falta de registros públicos de beneficiarios reales, las compañías a menudo compran esta información a proveedores externos, quienes constituyen grandes usuarios de este tipo de datos públicamente disponibles. Tal como señala Dun & Bradstreet, uno de los principales proveedores: “para calcular con exactitud la titularidad real acumulada, no es suficiente con un umbral del 10 % o 25 %. En el cálculo de los porcentajes de titularidad total entre los distintos beneficiarios, tal vez sea preciso determinar la titularidad a un porcentaje que no supere el 1 %. De este modo, los funcionarios a cargo del cumplimiento pueden desempeñar su trabajo con seguridad”. [47]

Para que las compañías trabajen con confianza, es preferible contar con umbrales más bajos, ya que una mayor cantidad de datos aumentará la visibilidad. Por otra parte, los umbrales más bajos podrían incrementar los costos de la diligencia debida de las entidades reguladas en materia de ALD. Sin embargo, la existencia de registros de acceso público contribuye a compensar tal incremento. Asimismo, en distintos países, como los que conforman el Reino Unido, ha quedado demostrado que el costo del cumplimiento de la normativa relativa a la divulgación de la titularidad real es bajo para la gran mayoría de las compañías. [48]

Notas al pie

[21] Por ejemplo, un individuo podría reunir los requisitos para ser considerado un beneficiario real si tiene derecho a disfrutar de los activos de la compañía (incluso si tiene participación accionaria baja o nula).

[22] Grupo de Acción Financiera Internacional, “Transparency and Beneficial Ownership” [en línea], octubre de 2014. Disponible en: http://www.fatf-gafi.org/media/fatf/documents/reports/Guidance-transparency-beneficial-ownership.pdf [Consulta: 29 de septiembre de 2020].

[23] Legislación del Reino Unido, “Small Business, Enterprise and Employment Act 2015” [en línea]. Disponible en: https://www.legislation.gov.uk/ukpga/2015/26/pdfs/ukpga_20150026_en.pdf [Consulta: 29 de septiembre de 2020].

[24] Iniciativa para la Transparencia de las Industrias Extractivas, “Beneficial ownership in Ukraine: Description and road map” [en línea]. Disponible en: https://eiti.org/files/documents/ukraine_bo_roadmap_in_english.pdf [Consulta: 29 de septiembre de 2020].

[25] Diario Oficial de la Unión Europea, “Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo de 20 de mayo de 2015” [en línea], 5 junio de 2015. Disponible en: https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:32015L0849&from=ES [Consulta: 29 de septiembre de 2020].

[26] Boletín Oficial de la República Argentina, “Administración Federal de Ingresos Públicos” [en línea], 15 de abril de 2020. Disponible en: https://www.boletinoficial.gob.ar/detalleAviso/primera/227833/20200415 [Consulta: 29 de septiembre de 2020].

[27] Entrevista con el director francófono del EITI, 2 de septiembre de 2020.

[28] Sección 868 de la Ley de Compañías y Asuntos Conexos [en línea], 2020, donde se define a una persona con control significativo. Véase: https://www.proshareng.com/admin/upload/report/13880-Companies%20and%20Allied%20Matters%20Act,%202020_-proshare.pdf.

[29] Biblioteca y Archivo del Congreso Nacional, “Ley N.º 6446/Crea el Registro Administrativo de Personas y Estructuras Jurídicas y el Registro Administrativo de Beneficiarios Finales de Paraguay” [en línea], 20 de enero de 2020. Disponible en: https://www.bacn.gov.py/leyes-paraguayas/9116/ley-n-6446-crea-el-registroadministrativo-de-personas-y-estructuras-juridicas-y-el-registro-administrativo-de-beneficiarios-finales-del-paraguay [Consulta: 29 de septiembre de 2020].

[30] Legislación subsidiaria de Kenia,”The Companies Beneficial Ownership Regulations” [en línea], 2020. Disponible en: https://brs.go.ke/assets/downloads/The%20Companies%20(Beneficial%20Ownership%20Information)%20Regulation%202020.pdf [Consulta: 29 de septiembre de 2020].

[31] Ley relativa al producto del delito de las Islas Caimán (revisión de 2020), “Anti-Money Laundering Regulations” [en línea]”, 9 de enero de 2020. Disponible en: https://www.cima.ky/upimages/commonfiles/1580219233Anti-MoneyLaunderingRegulations2020Revision_1580219233.pdf [Consulta: 29 de septiembre de 2020].

[32] The Economist, “Bribery pays – if you don’t get caught” [en línea], 27 de agosto de 2020. Disponible en: https://www.economist.com/business/2020/08/27/bribery-pays-if-you-dont-get-caught [Consulta: 29 de septiembre de 2020].

[33] Esto no quiere decir que nunca es factible. Algunos países, como Curazao, establecieron el umbral en una única participación. Véase: Tax Justice Network,“Argentina finally has a beneficial ownership register” [en línea], 20 de abril de 2020. Disponible en: https://www.taxjustice.net/2020/04/20/argentina-finally-has-abeneficial-ownership-register-now-it-should-make-it-public/ [Consulta: 29 de agosto de 2020].

[34] The Economist, “Bribery pays – if you don’t get caught” [en línea], 27 de agosto de 2020. Disponible en: https://www.economist.com/business/2020/08/27/bribery-pays-if-you-dont-get-caught [Consulta: 29 de septiembre de 2020].

[35] Legislación de la República de Armenia, “On Combating Money Laundering and Terrorism Financing” [en línea], 21 junio de 2008. Disponible en: https://www.cba.am/Storage/EN/FDK/Regulation_old/law_on_combating_money_laundering_and_terrorism_financing_eng.pdf [Consulta: 29 de septiembre de 2020].

[36] Hasta julio de 2020, esto se aplica solo a las industrias extractivas, aunque está prevista una ampliación del régimen de divulgación para cubrir todos los sectores a fines de 2020. Véase: https://www.arlis.am/DocumentView.aspx?DocID=131518.

[37] Iniciativa para la Transparencia de las Industrias Extractivas de Liberia, “Beneficial Ownership Roadmap” [en línea], diciembre de 2016. Disponible en: https://eiti.org/files/documents/leiti_bo_roadmap.pdf [Consulta: 29 de septiembre de 2020].

[38] Ghana Business News, “Ghana to deploy Beneficial Ownership Register in October” [en línea], 9 de septiembre de 2020. Disponible en: https://www.ghanabusinessnews.com/2020/09/09/ghana-to-deploy-beneficial-ownership-register-in-october/ [Consulta: 29 de septiembre de 2020].

[39] Las definiciones internacionales de las personas expuestas políticamente (PEP) suelen comprender no solo a quienes desempeñan funciones públicas de forma directa, sino también a aquellas personas en contacto estrecho con estas, tales como cónyuges y familiares cercanos. Véase, por ejemplo, el artículo 52, apartado 1 de la “Convención de las Naciones Unidas contra la corrupción” [en línea]. Disponible en: https://www.unodc.org/documents/brussels/UN_Convention_Against_Corruption.pdf [Consulta: 6 de septiembre de 2020].

[40] Guía del Grupo de Acción Financiera Internacional, “Politically Exposed Persons (Recommendations 12 and 22)” [en línea], junio de 2013. Disponible en: https://www.fatf-gafi.org/media/fatf/documents/recommendations/Guidance-PEP-Rec12-22.pdf [Consulta: 29 de septiembre de 2020].

[41] The Elephant, “It’s Our Turn to Eat: Cousin of Kenya’s President Has Stake in Sportpesa Betting Firm” [en línea], 2 de julio de 2020. Disponible en: https://www.theelephant.info/features/2020/07/02/its-our-turn-to-eat-cousin-of-kenyas-president-has-stake-in-sportpesa-betting-firm/ [Consulta: 29 de septiembre de 2020].

[42] Para leer al respecto, véase, por ejemplo: https://arminfo.info/full_news.php?id=51522〈=3.

[43] Banco Mundial, The Puppet Masters: How the Corrupt Use Legal Structures to Hide Stolen Assets and What to Do About It [en línea], 2011. Disponible en: https://star.worldbank.org/sites/star/files/puppetmastersv1.pdf [Consulta: 29 de septiembre de 2020].

[44] Cayman Compass, “Ombudsman orders registrar to stop collecting personal information” [en línea], 14 de agosto de 2020. Disponible en: https://www.caymancompass.com/2020/08/14/ombudsman-orders-registrar-to-stop-collecting-personal-information/ [Consulta: 29 de septiembre de 2020].

[45] Committee of Inquiry into Money Laundering, Tax Avoidance and Tax Evasion, “Public Hearing Financial Intelligence Units (FIUs): ‘Ins and Outs’ and the Russian ‘Laundromat’ Case” [en línea], 21 junio de 2017. Disponible en: https://www.europarl.europa.eu/cmsdata/128621/PANA%2021%20June%20pm_Verbatim%20Report_EN.pdf [Consulta: 29 de septiembre de 2020].

[46] La Red de Justicia Fiscal (TJN) ha escrito en detalle acerca de cómo pueden ser utilizadas las estructuras de titularidad para evitar los umbrales de divulgación. Véase: Red de Justicia Fiscal, “More beneficial ownership loopholes to plug” [en línea], 6 de septiembre de 2019. Disponible en: https://www.taxjustice.net/2019/09/06/more-beneficial-ownership-loopholes-to-plug-circular-ownership-control-with-little-ownership-and-companies-as-parties-to-the-trust/ [Consulta: 2 de agosto de 2020].

[47] Dun & Bradstreet, “How Compliance Practices Should Adapt to Increased Beneficial Ownership Scrutiny” [en línea], 2016. Disponible en: https://www.dnb.co.uk/content/dam/english/dnb-solutions/supply-management/beneficial-ownership-white-paper.pdf [Consulta: 29 de septiembre de 2020].

[48] Por ejemplo, en un examen del registro de Reino Unido, el costo promedio del cumplimiento en dicho territorio fue de GBP 287. Véase: Department for Business,Energy & Industrial Strategy, “Review of the implementation of the PSC Register” [en línea], marzo de 2019. Disponible en: https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/822823/review-implementation-psc-register.pdf [Consulta: 1 de agosto de 2020].

Next page: Operacionalización de las definiciones y los umbrales