Définition et recueil des données sur la propriété et le contrôle des entreprises d’État

1. Définition des entreprises d’État

L’OCDE définit une entreprise d’État comme étant « sous le contrôle de l’État, soit parce qu’il est le bénéficiaire effectif de la majorité des actions assorties d’un droit de vote, soit parce qu’il exerce un contrôle équivalent par d’autres voies ». [6]

L’ITIE définit une entreprise d’État comme une entreprise appartenant entièrement ou majoritairement (50 % + 1 part [7]) à l’Etat exerçant des activités extractives pour le compte à l’Etat.

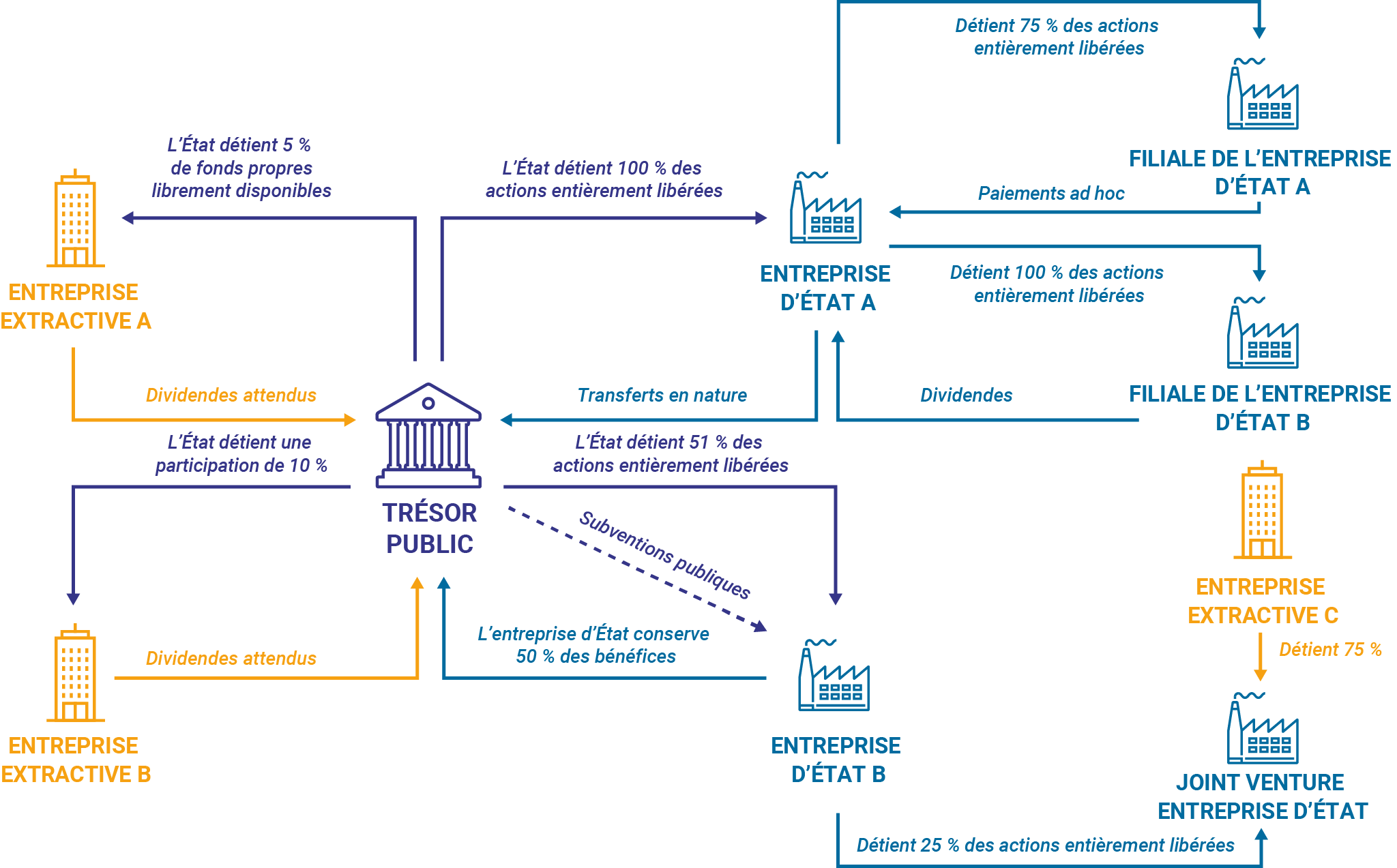

Participation de l’État dans les industries extractives : Cartographie des relations fiscales entre l’État et les entreprises extractives

Source : ITIE [8]

Les entreprises d’État ont souvent des structures organisationnelles complexes — parfois réparties dans plusieurs pays — qui s’entrecroisent avec les États de diverses manières par le biais de participations à la propriété directes ou indirectes ou de participations au capital majoritaires.

Un État peut être propriétaire minoritaire tout en exerçant une influence et un contrôle substantiels sur une entreprise ou une entreprise d’État.

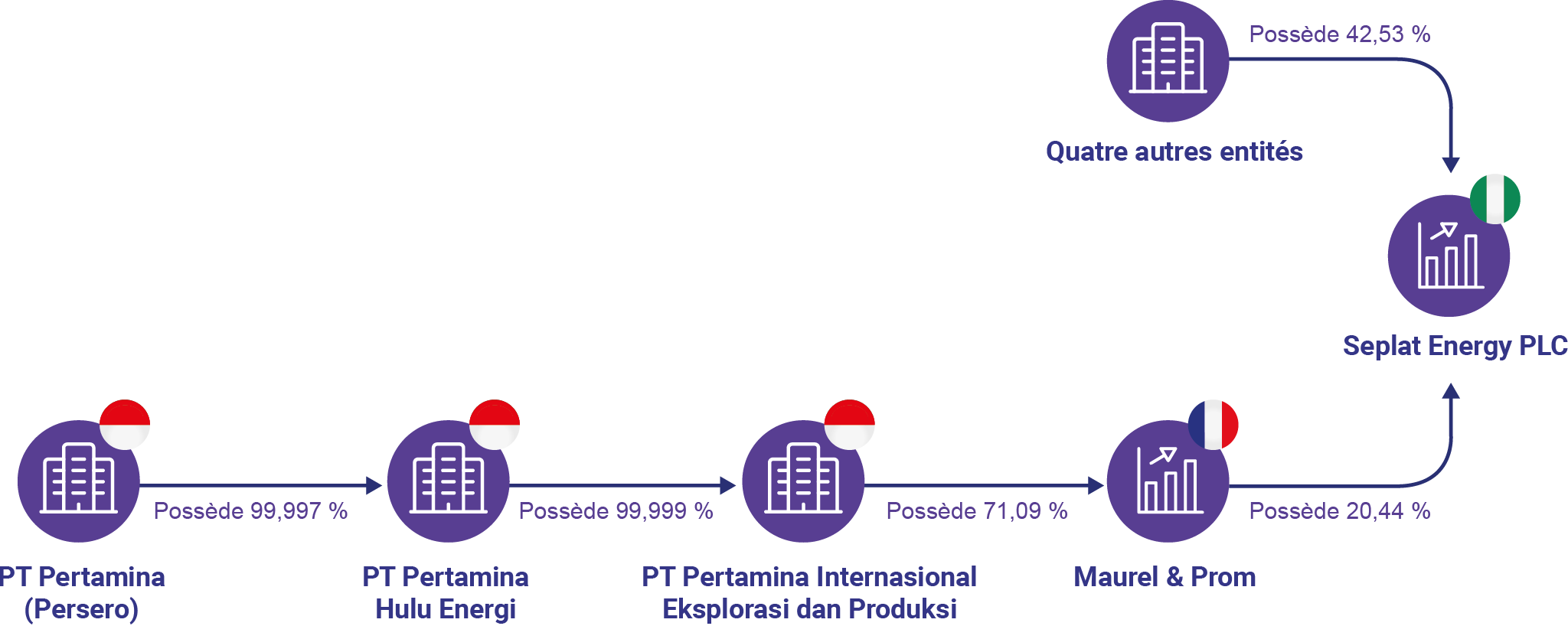

Visualisation des éléments de propriété et de contrôle de Pertamina au moyen de données structurées

Le diagramme ci-dessus montre l’entreprise d’État indonésienne Pertamina et une branche de ses filiales et associés. Pertamina est détenteur de la propriété d’une détention d’actions majoritaire de 71,09% [9] au sein de Maurel & Prom. Maurel & Prom est, quant à lui, le principal détenteur d’actions de la société pétrolière et gazière nigériane cotée en bourse Seplat Energy PLC, avec une participation de 20,46 %.

Cet exemple illustre certains éléments que diverses parties devraient prendre en compte dans leurs régimes de propriété effective, notamment :

- Le gouvernement nigérian souhaiterait peut-être s’assurer que les participations au capital des États étrangers, tels que celles de Pertamina, relèvent de son régime de divulgation de la propriété effective.

- Le gouvernement français pourrait souhaiter s’assurer que la propriété de la participation au capital de Pertamina soit déclarée par Maurel & Prom.

En Indonésie, pour qu’une entreprise soit considérée comme entreprise d’État, au moins 51 % de ses actions doivent être détenues directement par l’État. [10] En adoptant une définition avec un seuil aussi élevé que 51 % et en exigeant une participation directe de l’État, la liste indonésienne des entreprises d’État exclura les entreprises, telles que Maurel & Prom, où le gouvernement détient des propriétés substantielles ou des participations de contrôle, bien que de manière indirecte ou juste en deçà du seuil de la majorité. Il est ainsi plus difficile d’avoir une cartographie globale de la propriété de l’État à l’échelle mondiale, ce qui entrave la transparence et les initiatives de lutte contre la corruption.

En s’appuyant démesurément sur des mécanismes de propriété tels que les actions, il existe un risque d’exclusion des entreprises d’État contrôlées par l’État par d’autres moyens. La loi prévoit habituellement des droits supplémentaires tels que la nomination à des postes de direction et à des postes non exécutifs, et les sociétés elles-mêmes peuvent avoir avoir dans leurs statuts des dispositions susceptibles de peser sur le contrôle.

Pour le cas de Maurel & Prom, les actions détenues pendant plus de quatre ans sans interruption confèrent un droit de vote double. [11] Bien que cette disposition n’existe pas qu’au sein des entreprises d’État, elle souligne la complexité des mécanismes de contrôle. Ce type de disposition peut entraîner des changements de propriété effective sans modification de détention d’actions, et lorsque ces actions sont détenues par l’Etat, ces droits pourraient éventuellement amener à qualifier une entreprise d’entreprise d’État.

En définissant une entreprise d’État, il est nécessaire de tenir compte des éléments suivants :

- Détention d’actions et seuils

- Propriété et contrôle directs et indirects

- Entités étrangères, États et participations au capital

Notes de fin

[6] OCDE (2022), Recommandation du Conseil relative aux Lignes directrices sur l’intégrité et la lutte contre la corruption dans les entreprises publiques. OECD/LEGAL/0451. Extrait de https://legalinstruments.oecd.org/en/instruments/OECD-LEGAL-0451.

[7] ITIE (2020), Exigence de l’ITIE 2.6 – Participation de l’État et entreprises d’État : Note d’orientation, 6. Extrait de https://eiti.org/sites/default/files/2022-02/en_eiti_gn_2.6.pdf.

[8] ITIE, Exigence de l’ITIE 2.6 – Participation de l’État et entreprises d’État : Note d’orientation.

[9] Maurel & Prom (2022), 2021 Document d’enregistrement universel : Incluant le rapport financier annuel, 202. Extrait de https://www.maureletprom.fr/en/documents/download/1343/2021-universal-registration-document.

[10] Presiden Republik Indonesia (n.d.), Undang-Undang Republik Indonesia Nomor 19 Tahun 2003 Tentang Badan Usaha Milik Negara, Chapter 1, General Requirements, Article 1, 2-3. Extrait de https://peraturan.go.id/common/dokumen/ln/2003/UU0192003.pdf.

[11] Maurel & Prom, 2021 Document d’enregistrement universel : Incluant le rapport financier annuel, 201.