Эцсийн өмчлөлийг мэдээлэх санкц, мөрдүүлгийг боловсруулах

Тойм

Хангалттай санкцыг хэрэгжүүлэн үр дүнтэй мөрдүүлсэнээр мэдээлэлд тавигдах шаардлагыг илүү сайн мөрдүүлж эцсийн өмчлөгчийн (ЭӨ) мэдээллийг үнэн зөв, хэрэглэгдэх боломжийг нэмэгдүүлэн баталгаажуулах механизмыг сайжруулна. Энэ нь мөн хуулийн этгээд, эрх зүйн бусад зохицуулалт бүхий этгээдийн мөнгө угаах, терроризмыг санхүүжүүлэх, татвараас зайлсхийх, авлига болон санхүүгийн бусад гэмт хэрэг үйлдэх зорилгоор зүй бусаар ашиглах сонирхлыг бууруулдаг. ЭӨ-н мэдээллийг мэдээлэх эрх зүйн үүрэг нь хамгийн үр дүнтэй арга боловч хүчтэй дүрэм, мөрдүүлэх дэглэмийг дагалдуулан хэрэгжүүлэхгүй бол үр дүнгүй байдаг нь сүүлийн үед хийсэн судалгаа, бодит жишээнээс харагддаг. [a]

Мөнгө угаахын эсрэг (МУЭ) болон Терроризм санхүүжүүлэхтэй тэмцэх (ТСТ) олон улсын стандарт тогтоодог байгууллага болох Олон улсын санхүүгийн хориг арга хэмжээ авах байгууллага (ФАТФ) болон Европын Холбооны Мөнгө Угаахын Эсрэг Тавдугаар Захирамжаар (МУЭТЗ) улс орнуудаас ЭӨИТБ-н шаардлагыг хангаагүй этгээдэд “үр дүнтэй, тэнцвэртэй, урьдчилан сэргийлэх” санкц хэрэгжүүлэхийг шаарддаг. [1] Улс орнууд эцсийн өмчлөгчийн ил тод байдлыг (ЭӨИТБ) хир хэрэгжүүлж байгааг үнэлдэг 2013 оны ФАТФ-н Арга зүйн Даруй гарах Үр Дүн 5-н Шалгуур үзүүлэлт 5.6 нь мөн ЭӨ-н мэдээллийг мэдээлэх шаардлагыг мөрдөөгүй этгээдүүдийн эсрэг улс орнууд “үр дүнтэй, тэнцвэртэй, урьдчилан сэргийлэх” санкцыг хир хэрэгжүүлж байгааг үнэлэхийг шаарддаг. [2]

Ямартай ч “үр дүнтэй, тэнцвэртэй, урьдчилан сэргийлэх” санкцаас гадна ЭӨИТБ-н заалтуудыг зөрчүүлэхгүй байх мөрдлөгийн системийг хэрэгжүүлэхийг улс орнуудаас шаарддаг ч ФАТФ-н стандарт болон МУЭТЗ-д улс орнуудаар хэрэгжүүлүүлэх тодорхой арга хэмжээг тусгаж өгдөггүй. Энэ сэдэв дээр удирдамж, судалгаа, бичигдсэн зүйлс их байдаггүй нь бодлого гаргагч хэрэгжүүлэгчдэд “үр дүнтэй, тэнцвэртэй, урьдчилан сэргийлэх” санкц гэдэг нь юу болох болон хэрхэн мөрдүүлэхийг тодорхой ойлгоход хүндрэл учруулдаг.

ФАТФ болон Эгмонт Групын 2019 онд хамтран явуулсан судалгаагаар үр дүнтэй, тэнцвэртэй, урьдчилан сэргийлэх санкц байдаггүй нь ЭӨИТБ-г хэрэгжүүлж буй орнуудад хамгийн их тулгарч буй бэрхшээлүүдийн нэг гэдгийг онцолдог. [3] Нийцлийн ерөнхий соёл зэрэг хувьсагч хүчин зүйлс маш олон байдаг тул санкцын үр дүнг хэмжих болон санкц, нийцэл хоёрын харилцан хамаарлын шууд шалтгаан нөлөөг тогтооход бэрхшээлтэй байдаг. Мэдээллийг ихээр мэдээлж байгааг дан ганц санкцтай холбож ойлгох боломжгүй ч үүнийг ФАТФ-н зүгээс үр дүнтэй санкцтай холбосон байдаг ба санкц нь мөрдлөгийг хангуулахад чухал ач холболдолтой гэдэг нь энэхүү танилцуулгын байр суурь юм. [4]

Энэхүү бодлогын танилцуулгын зорилго бол ЭӨИТБ-д зориулан үр дүнтэй санкц хэрэгжүүлэх, мөрдүүлэх дэглэмийг бий болгох тал дээр бодлого гаргагч, хэрэгжүүлэгчдийн бодолцох ёстой зарим гол зүйлсийг онцлон өөр өөр орнуудын хэрэгжүүлж эхэлж буй сайн туршлагыг тодорхойлж бодлогын гол зарчмуудыг таниулах явдал юм. Энэхүү танилцуулгад газарзүйн янз бүрийн байршилд байдаг орнуудын жишээг оруулахыг зорьсон ч ЭӨИТБ-н шинэчлэлийг анхлан хэрэгжүүлэгчид нь Барууны орнууд байдаг ба санкц, мөрдөлтийн талаар илүү их мэдээлэлтэй байдаг тул жишээний олонхи нь Барууны орнуудынх байгаа болно. Энэхүү танилцуулга нь ЭӨИТБ-н шинэчлэлийг хэрэгжүүлж буй бодлого гаргагч, хэрэгжүүлэгчдэд ЭӨИТБ-г бий болгох үр дүнтэй санкцын дэглэмийг тогтоохтой холбоотой янз бүрийн хуулийн, бодлогын, техникийн хүчин зүйлсийн талаар бодолцож үзэхэд тус болох зорилготой. Мөн мэдээллийг буруугаар ашиглахаас урьдчилан сэргийлэх зэрэг ЭӨ-н санкцын дэглэмийн зарим нэмэлт зүйлс болон энэ талаарх зарим оронд өрнөж буй зүйлсэд товчхон дүн шинжилгээ хийнэ.

Санкцын дэглэмийг ямар нэг цоорхойгүй цогц байлгахын тулд дараах зүйлсийг оруулах нь зүйтэй:

- бүх төрлийн мөрдлөгийн зөрчлийн эсрэг санкц, үүнд:

- ЭӨ-н мэдээллийг өгөхгүй байх;

- хоцрогдуулах;

- бүрэн бус өгөх;

- буруу, хуурамч мэдээлэл өгөх;

- давтан зөрчих;

- мөнгөн торгуулийг хангалттай өндөр тавьж, ЭӨ-н мэдээллийг мэдээлэх шаардлагыг мөрдөхгүй байхыг бизнесийн үйл ажиллагааны хэвийн зардал мэтээрх ойлголт төрүүлэхгүй байх;

- мөнгөн торгуулиас илүү үр дүнтэй байж болох санхүүгийн бус санкц ба хувь хүн болон хуулийн этгээдийн (Хүснэгт 1-г үз); хоёулангийн эсрэг тавих эрүүгийн санкц;

- мэдэгдэл гаргахад холбогдсон бүх этгээдүүд болон компаний гол этгээдүүд ба тухайн компанийг хамрах санкцууд. Үүнд:

- эцсийн өмчлөгч(ид);

- мэдэгдэл гаргаж буй этгээд;

- компаний албан хаагчид; болон

- хуулийн этгээд.

Ингэснээр зөрчил гаргагчдыг зөрчил үйлдээгүй гэж няцаах, мөн хариуцлагаа нэг этгээдрүү чихэх боломжгүй болгон ашиг сонирхол бүхий үйлдэгчдийн цар хүрээг өргөжүүлэн зөрчлөөс урьдчилан сэргийлэн мөрдөлтийг хангах боломжийг нэмэгдүүлдэг. Хэрэв ямарваа нэг орон гуравдагч талд ЭӨ-тэй холбоотой (мэдээлэл мэдээлэх эсвэл үнэн зөв мэдээлэл олгох үүрэг хариуцлага зэрэг) үүрэг ноогдуулсан бол үүрэг зөрчих эсвэл мөрдөөгүй үед тавих санкцын арга хэмжээг хэрэгжүүлэх ёстой.

Мэдээлэл мэдээлэх системүүдэд байх дараах зүйлс нь санкцыг үр дүнтэй хэрэгжүүлж, мөрдөлтийг хангахад чухал хувь нэмэр оруулах боломжтой гэж үздэг:

- Санкцыг мөрдүүлэх эрх бүхий байгууллагыг тодорхой тогтоож тухайн эрх бүхий байгууллагыг мөрдөн сурвалжлах, хууль сахиулах чиг үүрэг зэрэг санкцыг мөрдүүлэх хангалттай материал бааз, хуулийн эрх мэдлээр хангах;

- бүртгэгч болон прокурорын байгууллагын хооронд гэх зэргээр мөрдүүлэх үүрэгтэй байгууллагуудын хооронд мэдээллийг үр дүнтэй солилцох зохистой журам, процедурыг бий болгох;

- мэдээлэл мэдээлэхэд оролцож буй дотоодын хуулийн этгээдэд шаардлага тавих зэргээр дотоодын бус этгээд болон эцсийн өмчлөгчдийн талаарх мэдээллийг олгож буй хуулийн этгээдийг хянахад шаардлагатай хуулийн эрхийг тухайн байгууллагад олгох;

- хууль журмыг эс мөрдөх талаарх мэдээлэл нийтэлж ноогдуулсан санкцын талаарх мэдээллийг олон нийтэд нээлттэй болгон компаниудын мөрдөлтийг нэмэгдүүлэх;

- боломжтой үед санкцын механизмыг автоматжуулах;

- хуурамч мэдээлэл өгсөнийг илүү сайн илрүүлэх баталгаажуулалтын хүчирхэг тогтолцоог бий болгох;

- захиргааны болон иргэний торгууль, санкцын эсрэг зарга үүсгэвэл буруугүйгээ нотлох үүрэг ноогдуулах.

ЭӨ-н мэдээллийг мэдээлэх шаардлагыг мөрдөөгүй үед хэрэгжих үр дүнтэй, тэнцвэртэй, урьдчилан сэргийлэх, мөрдүүлэх боломжтой санкцыг бий болгох нь Нээлттэй Өмчлөлийн Зарчмуудын (НӨЗ) үндсэн баримтлал юм. [5] НӨ-н Зарчмууд нь ЭӨ-н мэдээллийг мэдээлэх үр дүнтэй стандартыг тогтоож сүүлийн үеийн, шалгалт хийж болох мэдээллийг [6] нийтлэх аргуудыг тодорхойлдог ба үүний хүрээнд тэнцвэртэй, урьдчилан сэргийлэх санкцын хэрэгжүүлэлт болон үр дүнтэй мөрдүүлэлт нь мөрдөлтийг хангаж мэдээллийн чанарыг сайжруулахад маш чухал үүрэгтэй юм. НӨ-н Зарчмууд нь нийтэлсэн мэдээллийг ашиглах боломжтой, үнэн зөв, харилцан ажиллах боломжтой болгодог.

Хүснэгт 1. Санкцуудын төрөл, зорилго

| Санкцын төрлүүд | Чиглэл: эцсийн өмчлөгч(ид) | Чиглэл: Мэдэгдэл гаргагч этгээд | Чиглэл: Хуулийн этгээдүүд | Чиглэл: Компаний алба хаагчид |

|---|---|---|---|---|

|

Санхүүгийн Улс орны жишээ, үз Хуудас 12 |

– Захиргааны эсвэл иргэний торгууль – Давтан үл мөрдөлтөд торгуулийг нэмэгдүүлэх |

– Захиргааны эсвэл иргэний торгууль – Давтан үл мөрдөлтөд торгуулийг нэмэгдүүлэх |

– Захиргааны эсвэл иргэний торгуулийг орлогын хувиар тооцох – Давтан үл мөрдөлтөд торгуулийг нэмэгдүүлэх |

– Захиргааны эсвэл иргэний торгууль – Давтан үл мөрдөлтөд торгуулийг нэмэгдүүлэх |

|

Санхүүгийн бус Улс орны жишээ, үз Хуудас 13 |

– Дараах эрхүүдийг хязгаарлах хязгаарлалтууд: – саналын эрх; – ноогдол ашиг хүртэх эрхийг түтгэлзүүлэх зэрэг хувьцаа; – зөвлөлд томилох эрх; – шинэ компани байгуулах |

– мэргэжлийн эсвэл бизнесийн тусгай зөвшөөрлийг цуцлах (жишээ нь нотариатч, хуульч, нягтлан бодогч, татварын зөвлөх г.м.) – Хуулийн этгээдийн өмнөөс мэдэгдэл гаргах эсвэл эрх хүлээн авахад хориг тавих |

– Албадан татан буулгах, идэвхгүй болгох, худалдааны бүртгэлээс компанийг хасах – Санхүүгийн байгууллагууд болон СББМҮҮБ бизнесийн харилцаагаа зогсоох – Ашиг тараах болон ноогдол ашиг тараахыг хориглох – Тусгай зөвшөөрөл олгох, сунгахаас татгалзах – Тусгай зөвшөөрөл, концессийг цуцлах – Засгийн газартай байгуулсан хүчин төгөлдөр гэрээг цуцлах – Засгийн газартай гэрээ байгуулах эрхгүй болгох – Компанийг идэвхгүйд тооцох |

– Аливаа хуулийн этгээдийн удирдлагад ажиллахыг хориглох, цуцлах – Бизнесийн үйл ажиллагаа эрхлэхийг хориглох |

|

Эрүүгийн Улс орны жишээ, үз Хуудас 15 |

– Хуулийн этгээдэд санаатайгаар хуурамч мэдээлэл өгөх зэрэг ноцтой зөрчилд тавих эрүүгийн торгууль, хорих | – Бүртгэлд санаатайгаар хуурамч мэдээлэл өгөх зэрэг ноцтой зөрчилд тавих эрүүгийн торгууль, хорих | – Эрүүгийн торгууль | – Бүртгэлд санаатайгаар хуурамч мэдээлэл өгөх зэрэг ноцтой зөрчилд тавих эрүүгийн торгууль, хорих |

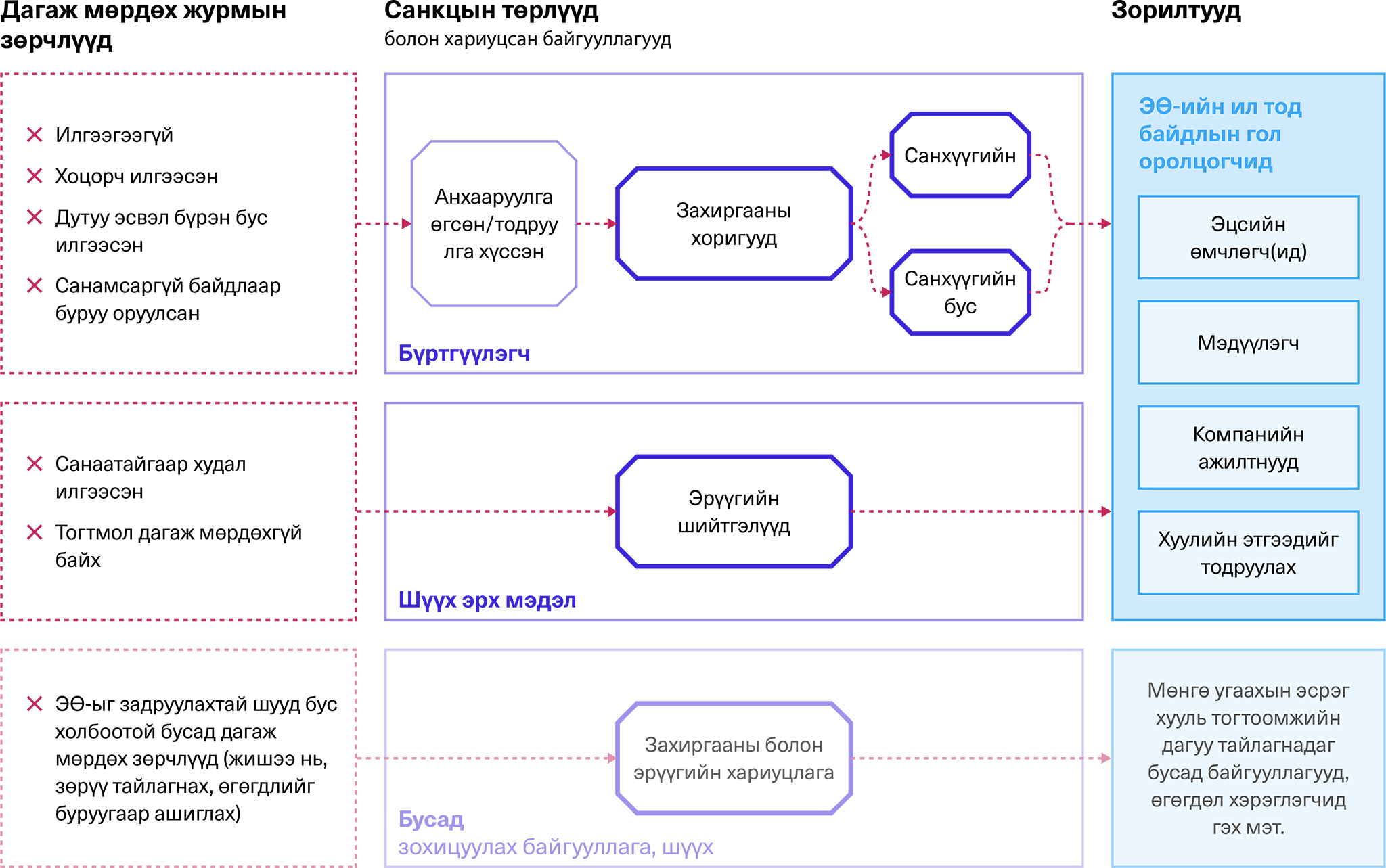

Зураг 1. эцсийн өмчлөгчийн ил тод байдлын санкцууд болон мөрдүүлэх дэглэмийн жишээ

Санкцын дэглэм нь бүх төрлийн нийцэл зөрчлийг ( Хуудас 8-г үз) хамрах ёстой ба зөрчлийн ноцтой байдал, зорилгоос хамааран өөр өөр зөрчилд захиргааны, санхүүгийн, санхүүгийн бус болон эрүүгийн санкцуудтай ( Хуудас 11-г үз ) байх ёстой. Санкц нь мөн мэдээлэл мэдээлэхтэй холбоотой бусад үүргүүдийн эс мөрдөлтийг хамарч болно. ( Хуудас 9-г үз). Санкц нь мэдэгдэл өгөхөд оролцсон бүх гол этгээдүүдийг хамрах ёстой ( Хуудас 16-г үз). Хэрэгжүүлэгчид нь өөр өөр байгууллагуудын эрх үүргүүдийг тодорхой зааж өгөх зэргээр санкцын үр дүнтэй байдлыг ( Хуудас 21-г үз) хангаж мөрдүүлэх ( Хуудас 25-г үз) ёстой.

Зүүлт тайлбар

[a] Жишээлбэл мэдээллийг сайн дураар бүртгүүлэх дэглэмийг нэвтрүүлсэн Олборлох Үйлдвэрийн Ил Тод Байдлын Санаачилгыг (ОҮИТБС) хэрэгжүүлж буй орнуудын хувьд Англи зэрэг мэдээлэл өгөхийг хуулиар шаардсан орнуудтай харьцуулахад журам мөрдөлт бага байсан.

Төгсгөлийн тайлбарууд

[1] Дараахын Зөвлөмж 24, 25-г үз: Мөнгө Угаах, Терроризмыг Санхүүжүүлэхтэй Тэмцэх Олон Улсын Стандарт, (Парис: ФАТФ, 2022 оны 3-р сард шинэчилсэн), 22, https://www.fatf-gafi.org/media/fatf/documents/recommendations/pdfs/FATF%20Recommendations%202012.pdf; Европын (ЕХ) Парламент болон Зөвлөлийн 2018 оны 5-р сарын 30-ны өдрийн Захирамж 2018/843, Санхүүгийн системийг мөнгө угаах, терроризмыг санхүүжүүлэх зорилгоор ашиглуулахаас урьдчилан сэргийлэх нэмэлт өөрчлөлт оруулсан Захирамж (ЕХ) 2015/849 (МУЭТЗ), Зүйл 30 ба 31, https://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=CELEX:32018L0843&from=EN.

[2] МУ/ТСТ Системийн Үр дүн, ФАТФ-н Зөвлөмжийн Техникийн Нийцлийг Дүгнэх Аргачлал (Парис: ФАТФ, 2021 оны 10-р сард шинэчилсэн), 111, https://www.fatf-gafi.org/media/fatf/documents/methodology/FATF%20Methodology%2022%20Feb%202013.pdf.

[3] Хуулийн этгээдийн эцсийн өмчлөгчийн Сайн Туршлага (Парис: ФАТФ, 2019 оны 10-р сар), 15, https://www.fatf-gafi.org/media/fatf/documents/Best-Practices-Beneficial-Ownership-Legal-Persons.pdf.

[4] Ibid, 66.

[5] “Нээлттэй Өмчлөлийн Зарчмууд”, Нээлттэй Өмчлөл, 2021 оны 7-р сард шинэчилсэн, https://www.openownership.org/en/principles/.

[6] “Нээлттэй Өмчлөлийн Зарчмууд – Санкц ба мөрдүүлэлт”, Нээлттэй Өмчлөл, 2021 оны 7-р сард шинэчилсэн, https://www.openownership.org/en/principles/sanctions-and-enforcement/.