Guía de implementación de la transparencia sobre los beneficiarios finales

Consideraciones sobre los datos para los registros de beneficiarios reales

En esta sección, se examinará lo siguiente: cómo evaluar la información recopilada dentro de las declaraciones, cómo implementar mecanismos para mejorar la calidad de los datos de acuerdo con el Principio OO de verificación y la importancia de los datos estandarizados y bien estructurados. OO ha desarrollado, asimismo, una herramienta de creación de prototipos para un sistema básico de recopilación de datos sobre los beneficiarios finales.

Qué información recopilar

La legislación y las definiciones del país implementador, que se abordaron en la sección Aspecto legal de la presente guía, sentarán las bases para evaluar los siguientes puntos:

- qué entidades deberán hacer declaraciones de los beneficiarios finales (preferiblemente de acuerdo con el Principio OO de alcance integral de personas y tipos de entidades);

- qué entidades y personas se divulgarán en dichas declaraciones (empresas de propiedad estatal, empresas que cotizan en bolsa, propietarios legales, fideicomisos, personas designadas, empresas intermedias, etc.);

- qué información de estas personas y entidades se recopilará en los formularios de declaración, y

- qué información se recopilará sobre la naturaleza de la titularidad o el control entre las entidades y las personas y las entidades.

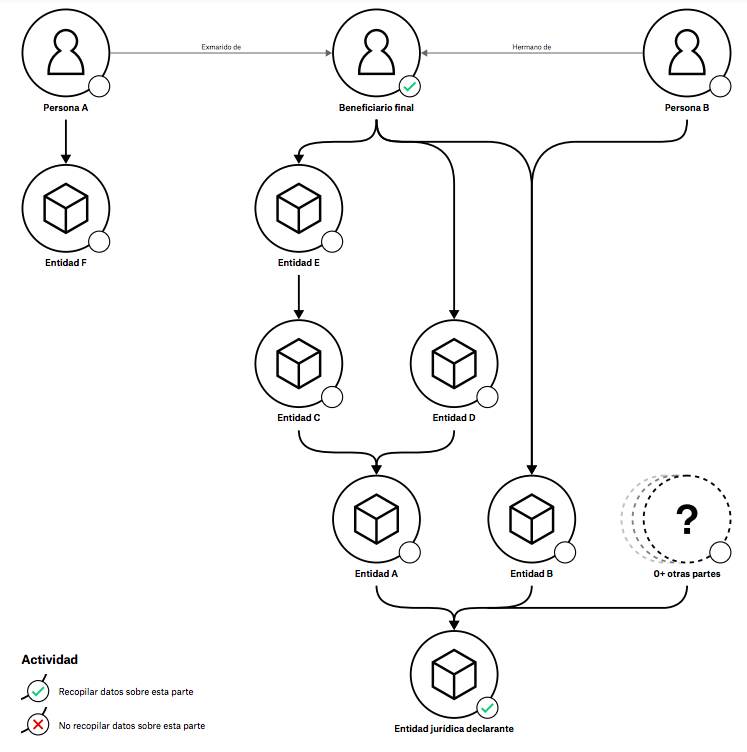

Una vez que estos puntos estén claros, se debería evaluar la información divulgada para garantizar que satisfacerá los objetivos políticos generales detrás de la creación de un registro público de beneficiarios finales. Al examinar ejemplos de la vida real (o hipotéticos) de las estructuras de titularidad y control, pueden ponerse a prueba los efectos de los reglamentos propuestos. Una hoja de actividades como la que se ilustra en la Figura 1 puede ayudar a garantizar que haya un entendimiento común de los requisitos de declaración y sus implicaciones entre las distintas partes interesadas involucradas en el proceso.

Figura 1. Ejemplo de una hoja de actividades para verificar el entendimiento común de lo que se divulga en una declaración

Es importante verificar que se haya recopilado suficiente información sobre cómo se posee o controla una empresa, aun cuando se examine su declaración por separado. Debería recopilarse suficiente información detallada sobre las entidades intermedias (aquellas que se encuentran entre los beneficiarios finales y las empresas declarantes cuando la titularidad o el control se ejerce indirectamente). Esto significa que una empresa declarante también podría aparecer como un intermediario en otras declaraciones. OO recomienda utilizar los identificadores de empresas para asegurar que pueda reunirse la información divulgada en las distintas declaraciones de empresas para facilitar la comprensión y el análisis. De este modo, será evidente cuando la misma empresa aparezca en dos declaraciones distintas, aun cuando los nombres no coincidan (debido a los errores ortográficos o el uso de acrónimos y siglas).

De modo similar, vale la pena considerar cómo se utilizarán los datos sobre los beneficiarios finales con otros tipos de información, por ejemplo, la información sobre los beneficiarios legales de un registro existente de empresas. Esto abarca corroborar las necesidades de los usuarios de datos y tener en cuenta el flujo de información (véase la sección Sistemas). Todas las posibles consecuencias para la recopilación de datos deben identificarse al inicio del proceso de implementación.

Estructuración y estandarización de los datos

En Ucrania, las primeras publicaciones de los datos sobre los beneficiarios finales contenían toda la información relacionada con el beneficiario final y su relación con una empresa en un único campo de texto en el registro de empresas (datos no estructurados, como se muestra a la izquierda de la Tabla 1). Si bien esto permitió al público acceder a los datos, la utilidad y la calidad — y, por consiguiente, el impacto — de los datos sobre los beneficiarios finales pueden ser significativamente mayores cuando estos son estandarizados y estructurados. Separar la información en distintos campos, como se muestra debajo, facilita su verificación y análisis.

| No estructurados | Estructurados | |

|---|---|---|

| Naturaleza de la titularidad o el control | Naturaleza de la titularidad o el control | |

| Esta beneficiaria final posee de manera indirecta ella misma, o por medio de sus hijos, el 27 % de las acciones de la entidad jurídica declarante a través de los siguientes accionistas de la entidad jurídica 1) "Angerujjheit B.V.", número de inscripción en los Países Bajos: 64739564, oficina registrada: Byterslaan 105, NL-4722GF Ámsterdam, Países Bajos; 2) "RigaTech Systems Ltd.", número de inscripción en las Islas Vírgenes Británicas: 396654, oficina registrada: P.O. Box 124, Offshore Incorporations Centre, Road Town, Tortola, Islas Vírgenes Británicas | % total de titularidad de acciones | 27 |

| % total de control mediante acciones con derecho a voto | 27 | |

| Titularidad directa de acciones en la entidad declarante | 0 | |

| Control directo con derecho a voto en la entidad declarante | 0 | |

| 1.1 Beneficiario(s) legal(es) intermedio(s) | ||

| Beneficiario legal 1 | ||

| Nombre | Angerujjheit B.V. | |

| Autoridad de registro | Commercial register of the Netherlands | |

| Número de inscripción | 64739564 | |

| Beneficiario legal 2 | ||

| Nombre | RigaTech Systems Ltd. | |

| Autoridad de registro | Companies House, UK | |

| Número de inscripción | 396654 |

Existen muchas ventajas de estandarizar la manera como los datos sobre los beneficiarios finales se recopilan, almacenan y publican. En particular, los datos estructurados posibilitan las verificaciones automáticas de los datos. Por ejemplo, para asegurarse de que estén en el formato correcto o para cotejarlos con otras bases de datos gubernamentales.

Estructurar la información sobre los beneficiarios finales en un formato estándar hace que resulte más fácil vincularla con los datos de otras jurisdicciones para comprender mejor las estructuras de titularidad internacional. Esto permite reducir tanto la necesidad de recurrir a solicitudes prolongadas y formales de asistencia jurídica recíproca entre las distintas autoridades de las jurisdicciones como la cantidad de recursos destinados a ellas.

OO desarrolló un modelo de registro global de beneficiarios finales donde se muestra cómo podrían vincularse los datos entre las fuentes. El registro permite que se incorporen declaraciones de diversos países para crear diagramas internacionales de titularidad, como este, donde se emplean datos procedentes de declaraciones de Togo y el Reino Unido.

Para la estandarización y la estructuración de los datos sobre los beneficiarios finales, el BODS es un recurso y un punto de referencia útil. En esta herramienta, se describe qué datos deberían recopilarse y el formato en el cual debería publicarse. En el esquema de datos, se detalla cómo pueden organizarse los datos sobre los beneficiarios finales de una entidad jurídica. Revisar este esquema de datos puede ser valioso para las decisiones que se adoptan en la primera etapa legislativa de la implementación de las reformas en materia de transparencia sobre los beneficiarios finales.

Es posible que los desarrolladores deseen consultar el modelo de datos, el esquema y los requisitos del sistema para utilizar el BODS. Para crear datos con formato BODS, puede recurrir a esta plantilla Puede utilizar la herramienta de revisión de datos para corroborar que los datos con formato BODS sean válidos, o para convertir datos en la plantilla BODS al formato BODS JSON. Los datos sobre los beneficiarios finales pueden transformarse con facilidad en representaciones visuales de estructuras corporativas a través de la herramienta de visualización de OO. El equipo técnico de OO puede brindar ayuda sobre cómo implementar el BODS en cualquier jurisdicción.

Recopilación de la información sobre los beneficiarios finales y creación de datos

Una vez que una jurisdicción ha decidido la información que recopilará, será necesario evaluar cómo las empresas enviarán sus declaraciones. En esta etapa, debería ponerse atención en lograr que el sistema de declaración sea claro y fácil de utilizar.

Los formularios bien diseñados facilitan todo lo que sea posible la tarea de los usuarios de ofrecer información precisa e inequívoca. Esto disminuye la cantidad de errores accidentales y la carga de cumplimiento que recae en las entidades declarantes. Enviar información más precisa se vuelve más fácil y disfrazar como error el envío de información deliberadamente falsa se vuelve más difícil.

En términos generales, una vez que se creó un formulario de declaración, la respuesta a las siguientes preguntas debería ser "sí":

- ¿Queda claro qué personas y empresas se incluirán en el proceso de divulgación?

- ¿El formulario es fácil de entender y recorrer?

- ¿Es fácil para las personas proporcionar datos de buena calidad en cada campo?

- ¿Es fácil para las empresas con estructuras muy simples de beneficiarios finales realizar sus declaraciones?

- ¿Puede divulgarse mediante el formulario la totalidad de las estructuras de beneficiarios finales, declarables por ley?

- ¿La información enviada puede relacionarse con los datos de otras bases de datos oficiales, de modo que las empresas no tengan que enviar la misma información varias veces?

Someter a prueba el formulario con una muestra representativa de empresas ayudará a volver a redactarlo y mejorarlo. También se aconseja involucrar a los organismos estatales que sean posibles usuarios de la información sobre los beneficiarios finales cuando se pone a prueba el formulario.

El documento Beneficial ownership declaration forms: A guide for regulators and designers ofrece información detallada sobre el desarrollo de formularios, así como un ejemplo de formulario de beneficiario final.

Verificación de los datos sobre los beneficiarios finales

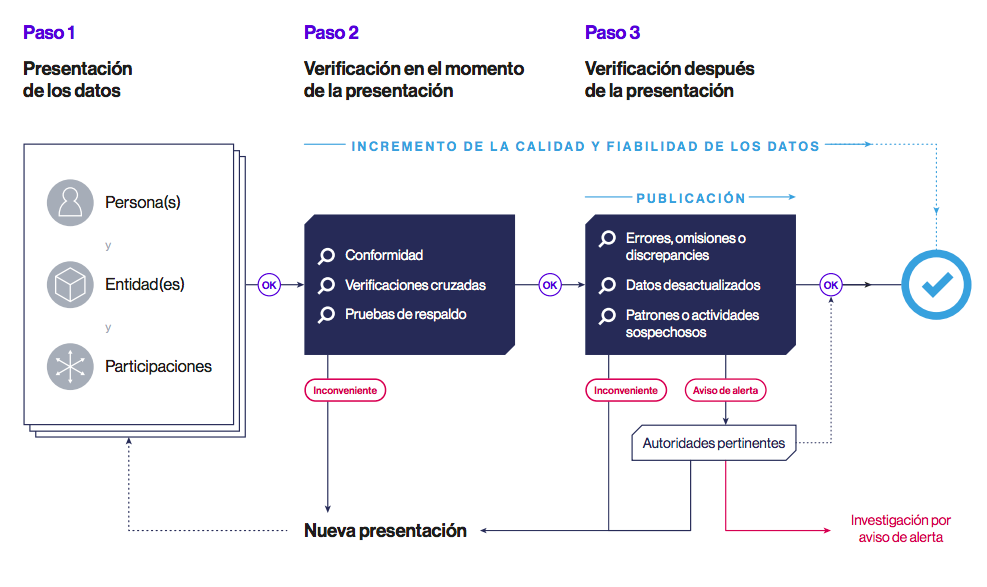

Otro aspecto que debemos tener en cuenta con los datos sobre los beneficiarios finales es cómo verificar la información enviada. La verificación es la combinación de controles y procesos para garantizar que los datos sobre los beneficiarios finales sean de alta calidad, en otras palabras, que sean precisos y completos en un determinado momento. Para aprovechar al máximo el efecto de los registros de beneficiarios finales, los usuarios y las autoridades deben poder tener confianza en los datos introducidos en un registro. Los sistemas de verificación ayudan a reforzar la confianza en que la representación de titularidad en un registro tiene un alto grado de fidelidad en cuanto a la realidad verdadera y actual de quién posee o controla una empresa en particular.

Figura 2. Diseño de sistemas de verificación

La verificación de datos puede llevarse a cabo cuando se envían los datos sobre los beneficiarios de datos o después de su publicación, y puede ir desde una verificación relativamente sencilla (p. ej., si el campo de fecha de nacimiento contiene una fecha en un formato válido) hasta una más compleja desde el punto de vista técnico (p. ej., cotejar información con otros sistemas gubernamentales). [15] Los sistemas de verificación de datos sobre los beneficiarios finales deberían, como mínimo, cotejar la información de las empresas nacionales registradas, como el número de empresa, con otros registros gubernamentales. En el caso de los beneficiarios finales extranjeros, puede ser más difícil verificar la información (p. ej., verificar una imagen escaneada del pasaporte como documentación de apoyo), debido a los desafíos jurídicos y técnicos asociados con el intercambio automático de datos entre los países y la falta de información disponible en versión digital en algunos registros. Algunos desafíos similares pueden surgir para las empresas extranjeras (p. ej., para los regímenes de divulgación centrados en la contratación). Si bien no siempre son fáciles de verificar, los números de las empresas extranjeras deberían recopilarse y publicarse, dado que permiten a una amplia variedad de usuarios, desde las fuerzas del orden hasta la sociedad civil, realizar sus propias verificaciones adicionales cuando sospechan que existen irregularidades.

Sumado a esto, el público puede verificar la información sobre los beneficiarios finales cuando se publica como datos abiertos (véase la sección Publicar). Un amplio escrutinio por parte del público aumenta las posibilidades de identificar inconsistencias o posibles irregularidades, así como puede complementar las verificaciones realizadas por el Gobierno. Aprovechar esta posibilidad como una medida eficaz de verificación exigiría que las jurisdicciones creen un mecanismo de denuncia o información para que los actores del sector privado, el público y las organizaciones de la sociedad civil (OSC) puedan denunciar los errores en los datos publicados en el software de beneficiarios finales. Por ejemplo, este mecanismo existe en registro del Reino Unido y permitió notificar a las autoridades más de 77.000 presuntas discrepancias en los datos sobre los beneficiarios finales durante 2018 y 2019. [16] Adoptar un enfoque basado en riesgos para investigar las discrepancias informadas (por ejemplo, al priorizar las empresas de sectores asociados con altos riesgos de corrupción o aquellas que han sido objeto de diversos informes de errores presentados por los usuarios) ayudaría a limitar la cantidad de recursos necesarios para llevar a cabo más investigaciones. OO lo considera como una medida complementaria de verificación. Los regímenes de divulgación no deberían depender de la verificación realizada únicamente con las publicaciones.

En el informe de políticas de OO sobre la verificación de los datos sobre los beneficiarios finales, se explican los principios fundamentales que sustentan los sistemas y procedimientos eficaces que ayudan a aumentar la confianza en la precisión de las declaraciones sobre los beneficiarios finales.

Notas al pie

[15] La naturaleza precisa de las verificaciones, y el momento cuando ocurrirán en el proceso, debe especificarse en los diagramas de flujo de información, detallados en la sección Sistemas.

[16] Solo puede deducirse el efecto que esto tuvo en la calidad de los datos dentro del registro del Reino Unido, dado que es escasa la información pública sobre las investigaciones y las medidas resultantes de denunciar las presuntas discrepancias. Véase: "Annual Report and Accounts 2018/19", Registro Mercantil del Reino Unido, 18 de julio de 2019, https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/822078/Companies_House_Annual_Report_2019__web_.pdf.

Next page: Publicación de información sobre beneficiarios reales