Guide de mise en œuvre de la transparence de la propriété effective

Aspects juridiques de la création d'un registre

Pour créer un registre public des bénéficiaires effectifs, plusieurs réformes juridiques doivent être adoptées afin de définir les entités et les personnes qui seront obligées de satisfaire aux exigences de reporting mais aussi rendre obligatoires diverses considérations relatives aux systèmes et aux données.

Parmi les tâches les plus importantes nécessitant l’attention des services juridiques, se trouvent notamment les suivantes :

- créer une définition juridique du bénéficiaire effectif (voir le Principe OO de définitions précises) ;

- déterminer l’étendue de l’obligation de divulgation, c’est-à-dire les entités qui doivent soumettre des déclarations et les différentes parties de leur chaîne de propriété qui devront participer à ce processus (voir le Principe OO de couverture complète) ;

- instaurer des sanctions juridiques pour les personnes et les entreprises qui ne remplissent pas leurs obligations en matière de reporting (voir le Principe OO de sanctions et application) ;

- définir les informations à recueillir dans les formulaires de déclaration (voir la section Données et le Principe OO de détails suffisants) ;

- définir les informations à publier et leur rapprochement avec la législation sur la protection des données et de la vie privée (voir la section Publication et le Principe OO d’accès public) ;

- appliquer les réformes juridiques nécessaires au partage des données entre les registres gouvernementaux à des fins de vérification (voir la section Données et le Principe OO de vérification).

Ajout d’une définition de la propriété effective dans la loi

Pour les pays qui ne disposent pas d’un registre des bénéficiaires effectifs, les premières réformes à mener consisteront probablement à définir juridiquement la propriété effective, ses interactions avec le concept de propriété légale (voir la Figure 2), mais aussi les circonstances dans lesquelles les entreprises et les personnes doivent faire des déclarations en la matière. Étant donné que cette définition posera les bases du régime de divulgation, il est important de s’assurer qu’elle ne contient aucune faille majeure. En parallèle, dans les pays disposant d’une définition juridique de la propriété effective, la nécessité de réviser la législation représente une occasion idéale de vérifier la conformité de cette définition avec les meilleures pratiques actuelles.

Ressources

Un exemple de définition et une analyse détaillée des points forts et des défauts des définitions de la propriété effective utilisées à travers la planète sont disponibles dans la note d’orientation politique d’OO intitulée La propriété effective en droit : définitions et seuils.

La propriété effective doit être définie de manière précise et claire par la loi, en vertu de seuils spécifiques utilisés pour déterminer la divulgation des participations de propriété et de contrôle. Plus particulièrement :

- Les définitions de la propriété effective doivent préciser que le bénéficiaire effectif est une personne physique.

- Les définitions doivent tenir compte de toutes les formes pertinentes de propriété et de contrôle, en spécifiant que ces derniers peuvent être détenus de manière directe ou indirecte.

- Une définition unique et unifiée servant de référence aux autres réglementations doit être posée dans une législation principale.

- La définition doit être rédigée en termes généraux et être accompagnée d’une liste non exhaustive d’exemples de manières dont une relation de propriété effective peut se nouer.

- Les seuils [8] doivent être fixés à un niveau bas pour que toutes les personnes détenant des participations de propriété effective et de contrôle soient identifiées dans les déclarations. Une approche fondée sur le risque doit être envisagée afin de fixer des seuils plus bas pour des secteurs, des industries ou des personnes en particulier.

- Les valeurs absolues sont à privilégier aux fourchettes afin de définir la propriété effective ou le contrôle d’une personne.

- Les définitions doivent clairement interdire les mandataires, les dépositaires, les employés, les intermédiaires ou les prête-noms agissant au nom d’une autre personne d’être des bénéficiaires effectifs.

La pratique internationale courante vise à définir un seuil de propriété d’actions au-delà duquel la divulgation d’une relation entre bénéficiaires effectifs devient une obligation juridique (par exemple, en précisant dans la loi que toute personne détenant plus de 10 % de parts dans une entité juridique donnée serait considérée comme une de ses bénéficiaires effectifs). Aucun consensus international clair n’existe concernant le niveau de définition des seuils. Par conséquent, ces derniers peuvent dépendre des objectifs politiques des réformes de la transparence de la propriété effective. Ces dernières années, les seuils ont connu une tendance vers le bas. En 2014, dans ses conseils relatifs à la transparence de la propriété effective, le Groupe d’action financière (GAFI) ne recommande pas de seuil spécifique, mais mentionne le chiffre de 25 % dans les exemples illustrant le fonctionnement éventuel des seuils. [9] Il est relativement facile d’échapper à l’obligation de divulgation à cause d’un dépassement de seuil, si une définition ne précise pas de manière complète les notions de propriété et de contrôle. Par exemple, si le seuil est défini à 25 %, un délinquant s’associant avec seulement quatre autres personnes peut facilement échapper aux exigences de divulgation. Il est donc important que les définitions soient solides, mais aussi comprennent les moyens significatifs et moins conventionnels d’exercer la propriété et le contrôle. Par ailleurs, certaines juridictions se sont inspirées des seuils appliqués dans d’autres secteurs, comme les entreprises cotées en bourse ou les exigences des lois sur la taxation. (La Tanzanie a harmonisé son seuil de divulgation de la propriété effective avec celui indiqué dans la loi relative à l’impôt sur le revenu pour la propriété et le contrôle.) En 2020-2021, de nombreuses juridictions ont adopté des seuils inférieurs, notamment l’Argentine (1 action ou plus), le Kenya (10 %), le Nigeria (5 %), le Paraguay (10 %), le Sénégal (2 %) et les Seychelles (10 %). Comme le suggèrent les observations, un seuil d’environ 5 à 15 % garantit une harmonisation avec les normes internationales en constante évolution en vue d’atteindre plusieurs objectifs politiques. Les pays peuvent adopter une approche consistant à définir des seuils inférieurs pour les catégories de personnes ou d’entreprises qui font face à des risques spécifiques, comme les industries extractives.

Identification des entités à couvrir

Un principe général devrait faire en sorte que les déclarations de la propriété effective couvrent l’ensemble des personnes physiques et entités juridiques pertinentes (voir aussi la section Données). Toute dérogation aux obligations de divulgation doit être clairement définie, justifiée et régulièrement réévaluée. Ceci peut notamment se produire lorsque des données sur la propriété effective sont recueillies par d’autres moyens comparables en termes de qualité et d’accès à l’information (les entreprises cotées en bourse, par exemple). Si des dispenses de publication existent, les informations connexes doivent être recueillies.

Dispenses limitées

Pour certaines catégories, telles que les entreprises publiques et les entreprises cotées en bourse, certaines juridiques ont, pour certains motifs, envisagé des dérogations aux obligations de reporting relatif aux bénéficiaires effectifs. Or, toute dispense génère un risque de failles. Par conséquent :

- Les dispenses doivent être interprétées au sens strict.

- Les dispenses doivent être accordées uniquement si l’entité révèle déjà ses bénéficiaires effectifs aux autorités via d’autres mécanismes.

Pour les entreprises cotées en bourse, les risques peuvent être limités si les recommandations suivantes sont appliquées :

- Aucune dérogation générale aux exigences de divulgation de la propriété effective ne doit être accordée à toute entreprise cotée en bourse, car les exigences de divulgation et de transparence varient énormément d’une place boursière à une autre.

- Les entreprises cotées en bourse peuvent être dispensées des exigences de divulgation de leur propriété effective uniquement si la ou les places boursières sur lesquelles elles sont cotées ont mis en place et appliquent des exigences adéquates en la matière.

- Toutes les entreprises cotées en bourses qui sont dispensées des exigences de divulgation de leur propriété effective doivent déclarer une telle dérogation et la confirmer régulièrement.

- Dans leurs données relatives aux bénéficiaires effectifs qui ont été publiées, les entreprises cotées en bourse doivent être identifiables en tant que telles. Une quantité suffisante de données doit être recueillie pour les relier aux cotations en bourse concernées.

Certaines juridictions ont envisagé d’appliquer des dérogations pour les entreprises publiques, car ces dernières ne comprennent pas le même type de bénéficiaires effectifs par rapport aux entreprises privées. Techniquement, les citoyens sont les propriétaires finaux des entreprises publiques. Cependant, ils n’ont aucun contrôle direct sur leurs activités, un privilège habituellement conféré aux personnes des structures de gestion type du secteur privé. Étant donné les importantes ressources publiques que les entreprises publiques détiennent ou gèrent, il est toujours fortement conseillé de recueillir des informations sur les personnes bénéficiant d’une influence ou d’un contrôle substantiel sur leurs activités. Les citoyens doivent avoir l’assurance que les entreprises publiques sont bien gérées à des fins publiques (et non personnelles). En outre, les entreprises privées implantées sur le même marché ou dans le même environnement doivent connaître le rôle, l’étendue et l’importance de l’engagement de l’État afin qu’elles alignent leur planification en conséquence. Les pays exécutants devront déterminer les informations sur les entreprises publiques et cotées en bourse qui doivent être recueillies et inclure toute dispense éventuelle dans leur législation relative à la propriété effective.

Ressources

Les meilleures pratiques d’évaluation de la manière dont les dispenses de divulgation peuvent être attribuées aux entreprises cotées en bourse sans créer de failles doivent encore être consolidées. OO a apporté sa contribution au débat en évoquant les réflexions menées actuellement sur le moment auquel une dispense devrait être accordée et les types d’informations à fournir dans toute déclaration de dispense.

Propriété effective des trusts

La propriété des trusts a des implications dans la mise en œuvre de la transparence de la propriété effective pour les entités juridiques. En effet, les trusts peuvent apparaître dans leurs chaînes de propriété. Un nombre croissant de pays a décidé de mettre en œuvre des régimes de divulgation et des registres spécifiques pour la transparence de la propriété effective des trusts. Lorsque les juridictions mettent en œuvre la transparence de la propriété effective des personnes morales ou lorsque les trusts apparaissent dans la structure de propriété d’une personne morale, les informations sur la propriété effective des trusts doivent être, au minimum, rendues publiques.

La transparence de la propriété effective des trusts est devenue une importante question politique et réglementaire pour les organismes internationaux de normalisation travaillant sur la lutte contre le blanchiment d’argent. L’Union européenne (UE), via la cinquième directive anti-blanchiment, le GAFI, via sa recommandation 10, et l’Organisation de coopération et de développement économiques (OCDE), via sa Norme commune de déclaration, ont développé les trois principaux instruments internationaux dédiés à la propriété effective des trusts. Jusqu’à présent, la cinquième directive anti-blanchiment de l’UE était le seul cadre réglementaire international à imposer la création de registres centraux des bénéficiaires effectifs des trusts comme la meilleure approche pour réglementer les utilisations abusives et les prévenir. En outre, le cadre européen était le moins défaillant quant au délai de divulgation des informations et à la nature de ces dernières. La meilleure pratique en matière de divulgation de la propriété effective des entités juridiques (telle que décrite dans les Principes OO) fournit un cadre de réflexion sur la manière la plus judicieuse de mettre en œuvre la transparence de la propriété effective des trusts, même si les discussions relatives à certains aspects différeront de manière significative, notamment quant à la divulgation des informations.

Ressources

La note d’orientation politique d’OO dédiée à la transparence de la propriété effective des trusts présente les points à prendre en compte en matière de mise en œuvre et les meilleures pratiques émergentes dans le sillage des réformes politiques et juridiques concernant la gestion des trusts lors de la mise en œuvre des réformes de la transparence de la propriété effective pour les entités juridiques et l’ensemble des trusts. Une autre note d’orientation sur les trusts aborde l’histoire et les différents types de trusts, les rôles de leurs parties, leurs utilisations légitimes ou non et les exemples de pratiques actuelles sur le traitement des trusts dans plusieurs pays.

Reporting des entités intermédiaires

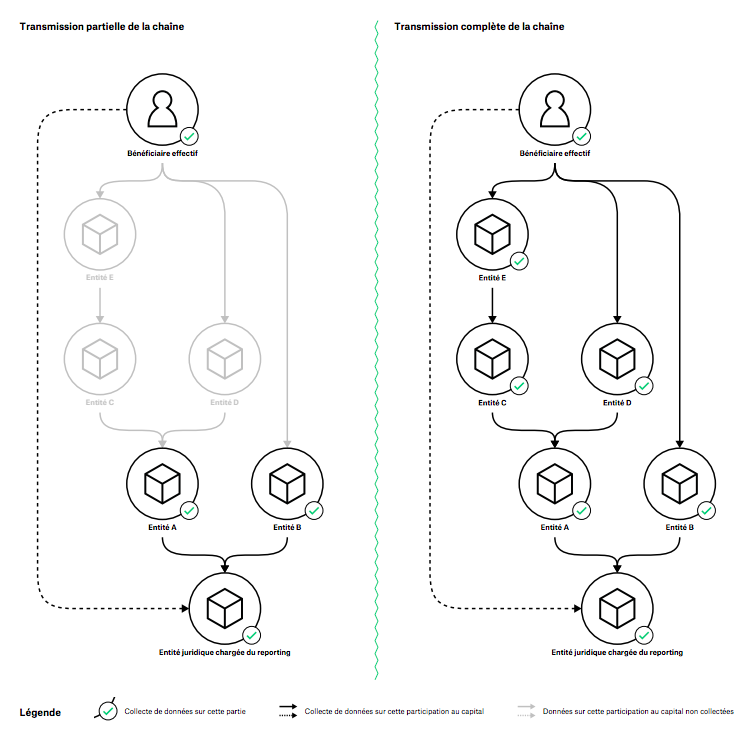

Une autre question à prendre en compte à l’étape législative est la quantité d’informations à divulguer au sujet des entités et des entreprises intermédiaires par le biais desquelles la propriété effective peut être exercée. Selon le Principe OO, des détails suffisants doivent être recueillis sur le bénéficiaire effectif, l’entreprise divulgatrice et les moyens de détention de la propriété ou du contrôle. Pour en savoir plus sur les chaînes de propriété, les pays adoptent souvent des exigences de déclaration de certains des éléments de cette chaîne, comme le montre la Figure 1. Une autre option pour les personnes et les entités qui s’engagent envers une divulgation exhaustive est une approche complète de la chaîne de propriété, selon laquelle les entreprises doivent divulguer les informations sur chaque entreprise intermédiaire agissant entre l’entité chargée du reporting et (a) chaque bénéficiaire effectif, et (b) chaque entreprise cotée en bourse détenant une participation (supérieure au seuil défini) au sein de l’entité en charge du reporting.

Figure 1. Transmissions complète et partielle de la chaîne de propriété

L’approche complète de la chaîne de propriété fournit de précieuses informations sur les entités intermédiaires. Un portrait exhaustif des structures de propriété peut permettre une application très intéressante des données relatives aux bénéficiaires effectifs, notamment dans le cadre des marchés publics. Toutefois, cette approche convient uniquement aux juridictions dotées de systèmes technologiques raisonnablement avancés. En effet, les entreprises intermédiaires peuvent être divulguées dans le cadre de plusieurs déclarations, ce qui augmente le risque que les informations portant sur un intermédiaire donné ne concordent pas précisément. Même si de tels écarts peuvent être l’occasion d’effectuer des recoupements et de vérifier les données déclarées, de telles opérations devraient être menées par système sophistiqué de vérification des données nécessitant un temps long de développement. Il est recommandé à la plupart des pays mettant en place leurs premiers registres de se concentrer sur la collecte de données de qualité supérieure, ce qui peut imposer une exigence moindre en matière de déclaration des entités intermédiaires de la chaîne de propriété. Une fois le premier ensemble de données obtenu, les déclarations peuvent être évaluées et permettre d’examiner si une approche plus complète est éventuellement utile.

Rapprochement des questions liées à la protection de la vie privée avec l’intérêt général

Lors de l’élaboration de lois autorisant un accès public aux données relatives aux bénéficiaires effectifs, OO recommande, en règle générale, d’intégrer des dispositions sur la publication des données dans un format ouvert (voir aussi la section Publication).

À ce jour, la transparence de la propriété effective est en vigueur dans de nombreux pays sans aucun impact grave sur la sécurité de la plus grande majorité des personnes. Les recherches menées par OO dans plusieurs juridictions dotées de registres de données ouvertes relatives aux bénéficiaires effectifs n’ont fait état d’aucun exemple documenté de dommages générés par la publication des informations. Afin de réduire le risque de dommages éventuels, les pays peuvent envisager de mettre certaines informations personnelles (comme l’e-mail personnel, le numéro de téléphone et l’adresse d’un bénéficiaire effectif) à la disposition des autorités, mais de ne pas les publier sur un système à accès limité. En outre, la création d’un régime de protection peut permettre certaines dispenses de publication strictement définies pour les personnes physiques dans les cas où la publication d’informations personnelles poserait un grave risque (violences domestiques ou kidnapping, notamment). Néanmoins, il doit toujours être possible de recueillir leurs informations et de les mettre à la disposition des autorités nationales (voir aussi la section Publication).

Afin de s’assurer que les données relatives aux bénéficiaires effectifs peuvent être divulguées conformément à la législation de protection des données et de la vie privée, les autorités chargées de la conception doivent, lors de la préparation du projet de réforme, définir un cadre clair et un objectif précis pour la collecte et le traitement des données. L’objectif déterminé doit, de préférence, être large et se fonder sur la redevabilité et l’intérêt général, et non pas se restreindre à des objectifs limités, tels que la lutte contre le blanchiment de capitaux. Pour comprendre les dispositions de la loi nationale sur la protection des données et pour réduire davantage les risques éventuels de dommages, les gouvernements doivent se conformer au principe de minimisation des données : ils ne doivent pas recueillir ni divulguer plus de données que nécessaire pour atteindre les objectifs définis (voir aussi la section Publication). Toutefois, en parallèle, il est important que les autorités collectent des informations suffisantes afin de garantir que la transparence de la propriété effective est en mesure d’atteindre les objectifs politiques d’un gouvernement. De même, lors de la publication des données, les gouvernements doivent s’efforcer d’éviter les restrictions excessives en matière de divulgation. De telles mesures peuvent empêcher les utilisateurs de registres de confirmer l’identité des bénéficiaires effectifs ou de distinguer de manière certaine l’identité de bénéficiaires effectifs ayant un nom ou des informations personnelles similaires. Au sein de l’Europe, la cinquième directive anti-blanchiment recommande de publier, au minimum, le nom du bénéficiaire effectif, le pays où il réside, sa nationalité, le mois et l’année de sa naissance, mais aussi la nature de sa propriété ou de son contrôle de l’entreprise chargée du reporting.

Pour davantage d’éléments sur la gestion des éventuels problèmes de sécurité et de confidentialité liés à la publication des données relatives aux bénéficiaires effectifs, consultez les notes d’orientation d’OO intitulées Protection des données et de la vie privée lors de la divulgation des informations sur les bénéficiaires effectifs et Rendre publics les registres centraux des bénéficiaires effectifs.

Pour obtenir des informations sur les types de champs spécifiques qui peuvent être exclus des publications pour motifs de sécurité ou de confidentialité, consultez l’exemple de formulaires de déclaration d’OO.

Sanctions et application

Pour garantir que des informations exactes sur les bénéficiaires effectifs sont fournies en temps opportun aux autorités, un système efficace de sanctions et d’application doit être mis en place. Il permet de s’assurer que 1) des sanctions adéquates en cas de non-conformité sont prévues dans la loi, que 2) les agences ont un mandat légal pour appliquer des sanctions et que 3) l’organe appliquant les sanctions dispose de la volonté, des ressources et des capacités suffisantes pour vérifier les divulgations et sanctionner les cas de non-conformité. Les régimes de sanctions donnent les meilleurs résultats quand ils sont associés à des mécanismes de vérification efficaces qui identifient toute mise à disposition d’informations incorrectes, frauduleuses ou incomplètes (voir la section Données).

Prévoir des sanctions à l’encontre des bénéficiaires effectifs, des dirigeants d’entreprise et des entreprises déclarantes permet de garantir que l’effet dissuasif des sanctions s’étend à toutes les personnes et les entités principales concernées par la déclaration. Cela permet également de vérifier que les données contenues dans les registres sont conformes au Principe OO d’actualisation et que les entreprises déclarent tout changement de leur structure de propriété dans les délais impartis.

Sanctions en cas de non-conformité au Royaume-Uni

Au Royaume-Uni, les entreprises et les bénéficiaires effectifs s’exposent à plusieurs sanctions [10]:

- Les entreprises peuvent être sanctionnées si elles ont été dans l’incapacité de demander les informations de leurs bénéficiaires effectifs potentiels ou de fournir des données sur leurs bénéficiaires effectifs dans le registre central.

- Les bénéficiaires effectifs peuvent être sanctionnés s’ils ont été dans l’incapacité de répondre aux demandes d’informations provenant des entreprises, s’ils ont effectué une fausse déclaration en toute connaissance de cause ou par imprudence, ou encore s’ils n’ont pas informé une entreprise qu’ils étaient des bénéficiaires effectifs.

- Pour toutes ces infractions, il est considéré que l’entreprise et chaque membre de sa direction ayant été dans l’incapacité de se conformer aux règles sont responsables et peuvent encourir une peine de prison de 12 mois maximum, une amende, voire les deux.

- Companies House, l’équivalent britannique des registres d’entreprises, peut rayer de son registre toute entreprise qui ne remplit pas ses obligations de déclaration.

Le choix de l’agence en mesure d’appliquer des sanctions dépendra principalement des préférences et structures politiques en place dans le pays. Certaines juridictions sélectionnent leur registre d’entreprise national, tandis que d’autres confient cette tâche au ministère de la Justice ou à des organes connexes dotés d’une fonction d’investigation établie. La mise en œuvre de l’obligation de déclaration est un défi pour de nombreux pays, mais nombreux sont les exemples de sanctions prises à l’égard d’entreprises ayant manqué à leur obligation. Par exemple, en 2019, le registre d’entreprise de Lettonie a licencié 400 entreprises non résidentes n’ayant pas remis leurs informations sur les bénéficiaires effectifs. [11] En Slovaquie, des dizaines de décisions de justice ont également traité des cas de non-conformité à la législation relative à la propriété effective, qui ont abouti à la suppression d’entreprises du registre d’État. Dans ce cas, ces entreprises ne pouvaient plus remettre d’offre dans le cadre de contrats statutaires. [12]

Ressources

Pour en savoir plus sur la définition et l’application de sanctions si des données relatives aux bénéficiaires effectifs exactes ne sont pas fournies en temps opportun, consultez la note d’orientation d’OO dédiée aux données relatives aux bénéficiaires effectifs sur les marchés publics et à la vérification de ces informations.

Notes de bas de page

[8] Le nombre de participations au capital, les droits de vote ou les droits de gains d’une personne dans une entité avant d’appliquer des obligations de signaler les intérêts aux autorités.

[9] « Transparency and Beneficial Ownership », GAFI, octobre 2014, http://www.fatf-gafi.org/media/fatf/documents/reports/Guidance-transparency-beneficial-ownership.pdf.

[10] Voir « UK Companies Act 2006 », legislation.gov.uk, non daté, https://www.legislation.gov.uk/ukpga/2006/46/section/790R.

[11] Rapport de la Lettonie remis aux experts de Moneyval, 2020 (non publié).

[12] Voir notamment « Zverejňovanie súdnych rozhodnutí a ďalších informácií (InfoSúd) », Ministerstvo Spravodlivosti Slovenskej Republiky, novembre 2018, https://obcan.justice.sk/infosud/-/infosud/i-detail/rozhodnutie/3b90ffbc-a519-4e53-9627-329d6708b85d%3A4744e659-e5a2-42b3-a069-06abc5302a19.

Next page: Systèmes de registres des bénéficiaires effectifs